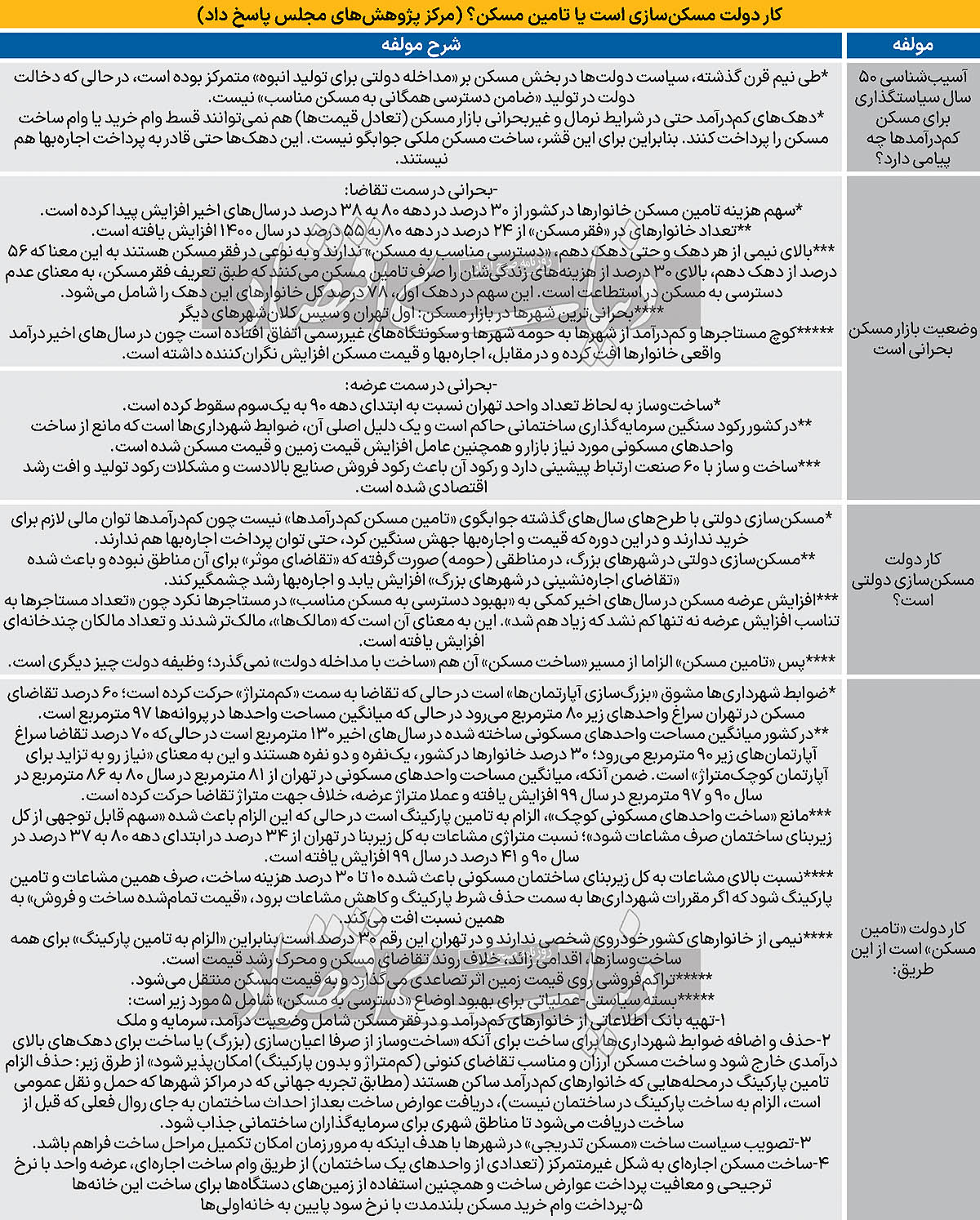

به گزارش روابط عمومی انجمن انبوه سازان مسکن و ساختمان آذربایجان شرقی، بهرغم حدود نیم قرن برنامهریزی در حوزه مسکن شهری در کشور و تلاش دولتهای مختلف برای افزایش ساخت مسکن، آمارهای رسمی از آن حکایت دارد که حدود 50درصد خانوار کشور با فقر مسکن مواجه هستند و بخش عمدهای از این افراد امیدی به خانهدار شدن نیز ندارند. این نتایج بیانگر آن است که سیاستهای اخذ شده در طول سالیان قبل به هدف اصابت نکرده و در شرایطی که بخش عمدهای از مردم با بحران تامین هزینه مسکن مواجه هستند، صنعت ساختوساز نیز با چالش رکود مواجه است.

در آستانه روی کار آمدن دولت چهاردهم مرکز پژوهشهای مجلس گزارشی با عنوان «بسته سیاستی-عملیاتی تامین مسکن گروههای کمدرآمد» را منتشر کرد که در آن ضمن عیبیابی طرحهای پیشین اجرایی شده بهمنظور افزایش دسترسی آحاد جامعه به مسکن مناسب به ارائه راهکار در این خصوص پرداخت. این گزارش 5 گام اصلی در زمینه گسترش دسترسی افراد کمدرآمد به مسکن ارائه میکند؛ جمعآوری بانک اطلاعاتی دقیق از خانوارهایی که برای تامین مسکن به حمایت مستقیم دولت نیاز دارند گام ابتدایی است. ساخت مسکن و تشویق به اجارههای بلندمدت گام دوم برای کاهش چالش افراد در تامین خانه است. اصلاح قوانینی که مانع سرمایهگذاری در بازار مسکن شدهاند نظیر حذف الزام به تامین 100درصد پارکینگ و کاهش متراژ حداقلی بنا پیشنهاد بعدی مطرح شده در این گزارش است. همچنین در این گزارش تاکید میشود که در مناطق ضعیف، خانههای غیراعیانی ساخته شوند تا به این ترتیب با کاهش هزینه تولید، دسترسی افراد به خانه تسهیل شود. اعطای وامهای بلندمدت برای اقشار متوسط نیز اقدام بعدی موثر جهت خانهدار شدن دهکهای درآمدی متوسط است.

مطابق اصل 31 قانون اساسی «داشتن مسکن متناسب با نیاز، حق هر فرد و خانواده ایرانی است. دولت موظف است با رعایت اولویت برای آنها که نیازمندترند بهخصوص روستانشینان و کارگران زمینه اجرای این اصل را فراهم کند.» تاکید قانون اساسی بر الزام دولتها در تامین مسکن کمدرآمد باعث شده تا ظرف سالهای گذشته دولتهای مختلف درصدد اخذ راهکارهای متعدد با هدف گسترش دسترسی عموم افراد جامعه به خانه باشند. با وجود این، نتایج بررسیها نشان از آن دارد که بخش عمدهای از این سیاستها به نتیجه مطلوب نرسیده و به شکل فزایندهای چالش تامین مسکن در کشور ظرف سالهای گذشته شدت گرفته است.

مطابق دادههای رسمی، فقر مسکن یا محرومیت خانوار از دسترسی به مسکن طی دو دهه گذشته همواره صعودی بوده است، در بهترین شرایط در برخی برهههای زمانی شیب رشد این محرومیت کاهش یافته، اما همچنان روند افزایشی حفظ شده است. مطابق تعریف جهانی خانواری به مسکن در استطاعت دسترسی دارد که هزینه مسکن او، کمتر از 30درصد کل هزینههای خانوار باشد. مطابق این تعریف در مناطق شهری بیش از نیمی از خانوارهای هر دهک به مسکن در استطاعت دسترسی ندارند. در این شرایط افزایش عرضه مسکن لزوما به حل مشکل عدماستطاعت افراد در خرید خانه منجر نمیشود؛ درواقع چالش فعلی مسکن در کشور نبود خانه نیست؛ بلکه عدماستطاعت افراد در خرید خانه است.

سرشماری سالهای 1385 تا 1395 نشان داد که از هر 100 مسکن تولید شده 23 واحد منجر به مالکیت و سکونت مالک در همان ملک شده است. این در حالی است که در همین زمان بر تعداد مستاجران کشور افزوده شده است. مطابق دادههای این سرشماریها بهرغم افزایش قابلتوجه تولید مسکن، همزمان نسبت تعداد مستاجران به مالکان زیاد شده است؛ در عین حال سهم مستاجران نسبت به مالکان افزایش یافته و سهم خانههای خالی و خانه دوم نسبت به کل موجودی مسکن نیز نسبت به سرشماری پیشین افزایش قابلتوجهی داشته است.

در عین حال بررسیها از آن حکایت دارد که چالش تامین مسکن در شهرهای بزرگ و کلانشهرها به مراتب جدیتر است؛ در واقع فقر مسکن در شهرهای بزرگ افراد بیشتری را به خود مشغول کرده است. در این شرایط حل چالش مسکن در شهرهای بزرگ توجه ویژهای از سوی سیاستگذار را میطلبد. با وجود این در چنین شرایطی ارائه راهکار مناسب به دقت عمل بیشتری نیز نیاز دارد؛ چرا که هر گونه راهکار پیشنهادی نباید به نحوی تنظیم و اعمال شود که به جذب مهاجران بیشتر از روستاها و شهرهای کوچک به کلانشهرها بینجامد.

60 صنعت متضرر از رکود مسکن

چالش بازار مسکن تنها گریبان مردم را نگرفته، بلکه کاهش توان عموم مردم برای خرید خانه با ایجاد رکود در این بازار به زیان بخش قابلتوجهی از صنایع نیز منجر شده است. بخش مسکن بزرگترین زنجیره ارزش را در اقتصاد کشور پشتیبانی میکند؛ حدود 60 صنعت اصلی مختلف از این صنعت تاثیر میپذیرند. از این رو رکود در صنعت ساخت مسکن در کشور باعث شده تا زنجیره ارزش گستردهای در کشور با چالش مواجه شود و عدمتقاضای پاییندست، آنها را با بحران جدی تعطیلی مواجه کرده است. در چنین شرایطی اعطای تسهیلات و حمایت از بخش مسکن نه صرفا به عنوان یک اقدام یکبعدی برای تامین نیاز مسکن شهروندان، که درواقع یک اقدام راهبردی در جهت افزایش رشد اقتصادی و ایجاد ارزش افزوده و خلق ثروت است.

5 گام برای عبور از بحران فقر مسکن

تبیین بحران در بخش مسکن و دلایل بروز آن، ارائه راهحل برای رفع آن را میسر میکند. همانگونه که در شرح چالشهای موجود در بازار مسکن کشور عنوان شد؛ گروههای مختلف درآمدی در کشور با فقر مسکن مواجه هستند؛ اما سیاستگذار باید به این موضوع دقت کند که حل این چالش برای گروههای مختلف اجتماعی از یک مسیر میسر نیست.

در چنین شرایطی اولین گام برای رفع چالش مسکن برای افراد کم استطاعت جمعآوری دادههای دقیق از افراد شامل حال این وضعیت میشود. این آمار باید شامل بانک اطلاعاتی جامعی از وضعیت درآمدی، سرمایهای و تملیکی افراد و بر اساس تقسیمبندیهای جغرافیایی تفکیکشده باشد. در ادامه میتوان برای گروههای مختلف هدف بسته به موقعیت جغرافیایی، راهکار خاصی ارائه کرد.

تجربه طرحهای پیشین اجرایی شده در کشور نشان داده است که دهکهای پایین درآمدی حتی با دریافت وامهای بلندمدت با بهره پایین نیز امکان خرید خانه را ندارند؛ در این شرایط دولت چهاردهم میتواند از تجربههای موفق جهانی برای چگونگی خانهدار کردن این قشر استفاده کند. در گزارش فعلی و گزارشهای پیشین مرکز پژوهشهای مجلس بر لزوم اجرای طرح مسکن اجتماعی برای حل چالش تامین مسکن این دهکهای درآمدی تاکید دارد؛ این در حالی است که «دنیایاقتصاد» نیز در گزارشی با عنوان «نقشه مرجع مسکن حمایتی» با ارائه مثال و اطلاعات دقیق از آنچه در دنیا انجام شده، به ارائه تجارب موفق جهانی در اجرای طرحهای مسکن اجتماعی پرداخت. به طور خلاصه ساخت مسکن ارزان دولتی و طرحهایی نظیر اجاره بلندمدت، اجاره به شرط تملیک و همچنین طرحهایی نظیر وام ودیعه مسکن میتواند به عنوان گام دوم چالش این دهکهای پایین درآمدی را مرتفع کند.

گام سوم برای رفع چالش مسکن در کشور رفع موانع قانونی در مسیر رشد سرمایهگذاری در ساخت خانههای با قیمت رقابتی است. در حال حاضر قوانینی نظیر الزام ساختمانها با تامین 100درصد پارکینگ و تعیین حداقل مساحت باعث شده تا کف قیمت خانه در تمامی مناطق افزایش یابد. این موضوع با گران شدن هزینه تمام شده ساختمان از قدرت خرید مسکن برای بخشی از مردم کاسته و افراد کم بضاعت را به سمت حاشیه شهرها رانده است. در این شرایط سیاستگذار میتواند با رفع این موانع از هزینه ساخت مسکن بکاهد و بخشی از مردم امکان خانهدار شدن در مناطق داخلی شهر را پیدا کنند.

گام چهارم پیشنهادی در این زمینه ساخت خانههای غیراعیانی در محلههای ضعیف است. درواقع سیاست عرضه خانه با رویکرد اعیانسازی سبب میشود تا بخش قابلتوجهی از موجودی املاک در استطاعت به واحدهای نوساز با قیمت بالا مبدل شده و در عین حال به خروج و جابهجایی مستاجران دامن میزند. در این شرایط تامین یا تخصیص سهمی از پروژههای بازآفرینی و نوسازی به مسکن در استطاعت مقرون به صرفه میتواند در عین نوسازی شهری به رفع چالش کاهش استطاعت عموم مردم کمک کند.

پنجمین پیشنهاد مطرح شده برای رفع چالش بحران مسکن افراد کمدرآمد نیز به اعطای وامهای بلندمدت برای دهکهای متوسط درآمدی تاکید دارد. اگرچه دهکهای پایین درآمدی نمیتوانند با دریافت تسهیلات نیز خانهدار شوند؛ اما تصویب و اجرای چنین پیشنهادهایی برای اقشار متوسط درآمدی، میتواند کارساز و گرهگشا باشد. در صورت تسهیل شرایط ساخت مسکن برای سرمایهگذاران بخش خصوصی و اعطای وام با بهره پایین به اقشار متوسط میتوان از سویی چالش رکود در زنجیره صنعت ساختمانی کشور و از سوی دیگر با افزایش دسترسی بخشی از گروههای درآمدی به خانه، چالش مهم عدماستطاعت بخشی از افراد جامعه به مسکن را مرتفع کرد.

منبع: روزنامه دنیای اقتصاد