به گزارش روابط عمومی انجمن انبوه سازان مسکن و ساختمان آذربایجان شرقی، غیبت نظام مالیاتی کارآمد که در بسیاری از کشورهای جهان به عنوان پادزهر تلاطم مسکن عمل میکند، به منزله عامل اصلی بحرانزا در حوزه مسکن عمل کرده است. طی نزدیک به دو دهه اخیر بارها سیاستگذار ارشد بخش مسکن برای مهار التهاب در بخش مسکن و استطاعتپذیر کردن این کالا که به عنوان گرانترین خرید مصرفی هر خانوار محسوب میشود، راهکارهایی مثل مسکنسازی، پرداخت انواع تسهیلات، طرحهایی از قبیل «کلید به کلید» و خرید متری مسکن را دنبال کرده است اما هیچیک از این طرحها در نبود نظام مالیاتی عادلانه، نتیجهبخش نبوده است.

نتایج یک مطالعه علمی که در همایش سیاستهای مالی و مالیاتی ایران ارائه شده است، نشان میدهد آسیب اصلی بخش مسکن کشور نشات گرفته از فقدان نظام مالیاتی کارآمد و عادلانه در کشور بوده است. در این مطالعه که با عنوان «تحلیل اثرات مالیات در بخش املاک و مسکن و برآورد ظرفیتهای بالقوه آن در ایران» توسط حجت ایزدخواستی استادیار اقتصاد دانشکده اقتصاد و علوم سیاسی دانشگاه شهید بهشتی انجام شده است، تاکید شده که در طراحی نظام مالیاتی در بخش املاک و مسکن، افزایش کارآیی و تخصیص بهینه منابع در حوزه شهری، بازتوزیع درآمد و ثروت، کاهش انگیزه سوداگری و افزایش درآمدهای مالیاتی دولتهای ملی و محلی باید مدنظر قرار گیرد. بر این اساس با گسترش پایههای مالیاتی و کاهش معافیتها، امکان کاهش بار مالیاتی بودجه دولت بر اشخاص حقیقی و بنگاههای تولیدی وجود دارد و مانع از انحراف تصمیمات سرمایهگذاری به فعالیتهای سوداگری خواهد شد. بنابراین طراحی و پیادهسازی یک نظام کارآمد و عادلانه مالیاتی در بخش مسکن بر اساس الگوهای برتر جهانی که در آن دوره زمانی نگهداری دارایی، دامنه شمولیت، مبنای ارزشگذاری، نرخ مالیات، آستانه معافیتها و معافیتهای منطقهای مدنظر قرار گیرد، امری ضروری قلمداد شده است.

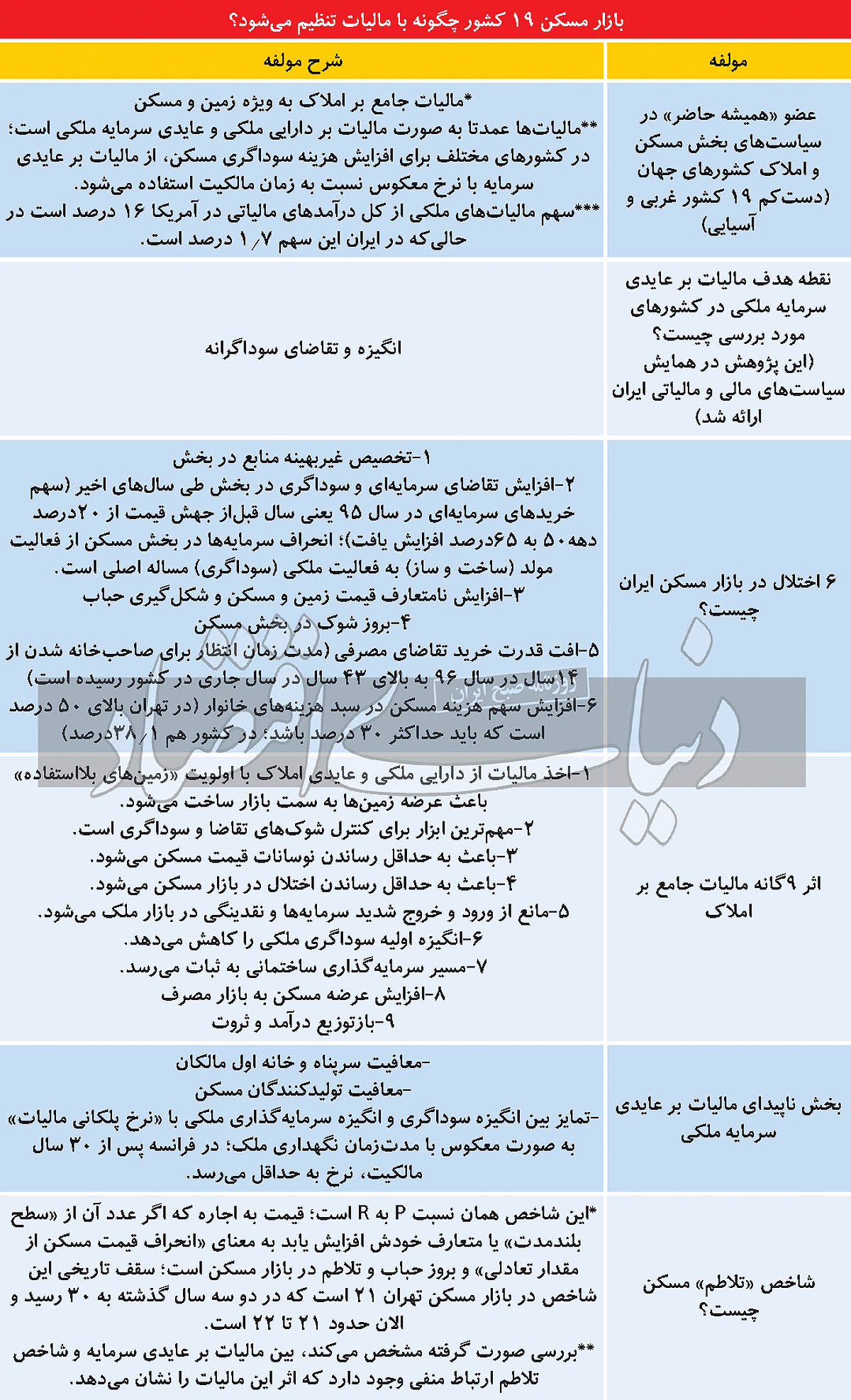

این مطالعه اهداف گوناگونی را برای اخذ مالیات بر املاک و مسکن عنوان میکند که مثل هر مالیات دیگری، کسب درآمد اولین آنهاست. اما در ادامه به حداقل رساندن اختلال در مکانیزم قیمتها، کنترل سوداگری و نوسان شدید در بازار مسکن را نیز از دیگر اهداف انواع مالیات ملکی معرفی میکند. در یک دستهبندی کلی میتوان شش عارضه یا اختلال موجود در بازار مسکن کشور را که چند سال یکبار بحرانزا میشود این طور دستهبندی کرد: تخصیص غیربهینه منابع در بخش مسکن از سوی سیاستگذار، افزایش تقاضای سرمایهای و سوداگری و پیشی گرفتن آن از تقاضای مصرفی مسکن در سالهای اخیر، افزایش نامتعارف قیمت زمین و مسکن تحتتاثیر تلاطم غیرطبیعی در دیگر بازارها که به شکلگیری حباب قیمتی در این بخش انجامید، بروز شوک در بخش مسکن، افت قدرت خرید تقاضای مصرفی و در نهایت افزایش سهم هزینه مسکن در سبد هزینههای خانوار.

برآوردها حاکی است سهم خریدهای سرمایهای مسکن در سال 95 یعنی پیش از جهش تاریخی قیمت ملک در تهران حدود 65درصد از کل معاملات بود و این در حالی است که سهم مذکور در دهه 50 فقط 20درصد بوده است. این آمار میزان انحراف سرمایهها در بخش مسکن از فعالیت مولد (ساختوساز) به فعالیت سوداگرانه ملکی را به عنوان یکی از مسائل اصلی بخش مسکن بازگو میکند.

از سوی دیگر افت قدرت خرید تقاضای مصرفی یکی از جنبههای اصلی بحران در بخش مسکن محسوب میشود. حتی ترمیم تسهیلات نیز نتوانسته این قدرت را به تناسب تورم مسکن در سالهای اخیر احیا کند و به همین خاطر مدتزمان انتظار برای صاحبخانه شدن در کشور از 14 سال در سال 96 به بالای 43 سال در سالجاری رسیده است. در نهایت وضعیت بغرنج بخش مسکن به نقطهای رسیده که در تهران سهم هزینه مسکن در سبد هزینههای خانوار به بالای 50درصد و در کشور به 38.1درصد رسیده و این در حالی است که بر اساس استاندارد جهانی، این سهم باید حداکثر 30درصد باشد.

9 کارآیی نظام مالیاتی جامع

راهکار موثری که مطالعه مذکور برای سامانبخشی به مسکن معرفی میکند، ایجاد یک نظام مالیات بر املاک کارآمد است؛ تجربهای که در کشورهای زیادی تجربه شده و نتیجهبخش بوده است. آمریکا، انگلستان، آلمان، فرانسه، اسپانیا، دانمارک، ایرلند، کانادا، آرژانتین، برزیل، شیلی، استرالیا، کرهجنوبی، چین، هنگکنگ، سنگاپور، هند، ترکیه و بولیوی از جمله کشورهایی هستند که نسخه مالیاتی موثری برای ایفای نقش تنظیمگری در بازار مسکن در آنها پیاده شده و میتواند برای سیاستگذار بخش مسکن در کشور ما نیز الهامبخش باشد.

نظام مالیاتی جامع املاک که باید مبتنی بر تجربه جهانی در ایران پیاده شود، دستکم 9 فایده خواهد داشت. فایده و اثر اولیه آن عرضه زمین در بازار ساختوساز و جلوگیری از احتکار این نوع دارایی ملکی خواهد بود. اخذ مالیات از زمینهای بلااستفاده و منجمد موجب میشود مالکان این زمینها به عرضه املاک خود برای ساختوساز تمایل پیدا کنند و همین موضوع با مدیریت بهینه به مدیریت بحران کمبود عرضه مسکن در استطاعت خواهد انجامید. فایده دیگر نظام جامع مالیات ملکی کنترل شوکهای ناشی از هجوم تقاضای سوداگرانه به بازار املاک خواهد بود؛ کمااینکه اصل پیشبینی مالیات موجب میشود تقاضای سوداگرانه ملکی به شدت کاهش پیدا کند. مالیات همچنین باعث به حداقل رساندن نوسان قیمت مسکن میشود و به دنبال آن اختلال در بازار مسکن که چند سال یکبار رخ میدهد، به حداقل خواهد رسید.

از دیگر مواهب پیشبینی نظام مالیات ملکی در ایران میتوان به این موضوع اشاره کرد که مانع از ورود و خروج شدید سرمایهها و نقدینگی در بازار مسکن میشود. در واقع نفس تعریف مالیات ملکی موجب میشود در مقاطع مختلف شاهد سرازیر شدن ناگهانی تقاضای خرید غیرمصرفی به بازار مسکن و تبعات قیمتی آن نباشیم و عکس آن نیز صادق است.

از طرفی مالیاتهای ملکی انگیزه اولیه سوداگری ملکی یعنی کسب درآمد از خرید و فروشهای مکرر در وقت تلاطم بازار را کاهش میدهد، چراکه در یک نظام کارآمد و یکپارچه مالیاتی حتما این قبیل خریدها نیز مشمول ضرایب مالیاتی موثر خواهد شد. افزون بر این در سایه نظام مالیاتی جامع ملکی، مسیر سرمایهگذاری ساختمانی به ثبات خواهد رسید و روی یک ریل معقول متناسب با نیاز سالانه بازار شکل خواهد گرفت. در نهایت به دنبال این موارد شاهد افزایش عرضه مسکن به بازار مصرف و همینطور بازتوزیع درآمد و ثروت در جامعه خواهیم بود. اما در حال حاضر در نبود چنین نظام مالیاتی کارآمدی، وزن مالیاتهای ملکی از کل درآمدهای مالیاتی در ایران معادل یکهشتم آمریکاست. به عبارت دیگر سهم مالیاتهای ملکی از کل درآمدهای مالیاتی در آمریکا 16درصد است، در حالی که در ایران این سهم 1.7درصد برآورد میشود.

بایدها و نبایدهای مالیات ملکی

در نظام مالیات ملکی کشورهای مختلف مالیاتها عمدتا به صورت مالیات بر دارایی ملکی (مالیات سالانه) و نیز مالیات بر عایدی سرمایه ملکی است. در واقع مالیات ملکی اصیل در کشورها همان مالیات سالانه است که تقریبا همه املاک را شامل میشود اما ممکن است نرخ آن برای املاک واقع در پهنههای کمبرخوردار و مرفه متفاوت باشد. به طور متوسط این مالیات معادل 0.5 تا 1.5درصد از ارزش روز املاک است که هر سال محاسبه و اعمال میشود. اما این مالیات به تنهایی کفایت نمیکند و اهداف مختلفی که از این نظامنامه مالیاتی انتظار میرود را محقق نخواهد کرد. یک ابزار مکمل به منظور اثربخشی هر چه بیشتر نظام جامع مالیات ملکی، «مالیات بر عایدی سرمایه» است. در واقع پژوهش مذکور اصل خرید سرمایهای ملک را به رسمیت شناخته اما تاکید کرده که حتما باید عایدی حاصل از این سرمایهگذاری مشمول پرداخت مالیات شود. در کشورهای گوناگون برای افزایش هزینه سوداگری مسکن، از مالیات بر عایدی سرمایه با نرخ معکوس نسبت به زمان مالکیت استفاده میشود اما در عین حال معافیتهایی نیز در این نوع مالیات اعمال شده است. به عنوان مثال خانه مصرفی یا سرپناه مالکان مشمول این نوع مالیات نمیشود. همچنین فعالان ساختمانی و به عبارت دقیقتر سازندهها از پرداخت این نوع مالیات در چارچوب مشخصی معاف هستند تا بتوانند بدون دغدغه به فعالیت ملکی خود ادامه دهند.

از طرفی در مالیات بر عایدی سرمایه تمایز بین انگیزه سوداگری و انگیزه سرمایهگذاری ملکی با تعریف «نرخ شناور و پلکانی مالیات» به صورت معکوس با مدتزمان نگهداری ملک در نظر گرفته شده است. بر این اساس به عنوان مثال در فرانسه پس از 30 سال مالکیت یک ملک، نرخ مالیات به حداقل میرسد. در واقع میزان مانایی یک ملک در اختیار یک مالک نشان میدهد که انگیزه او سوداگرانه بوده است یا نه و بر همین اساس نرخ مالیات در سالهای اول تملک به مراتب بیشتر است.

پیادهسازی چنین نظام مالیاتی عادلانهای نه تنها به سرازیر شدن سرمایهها به سمت ساختوساز منجر خواهد شد، بلکه به نسبت تقویت عرضه، جهش قیمت ملک نیز مهار و به تدریج قدرت خرید متناسب با سطح قیمتها تقویت خواهد شد.

اصل مهم مالیات بر عایدی سرمایه

وضعیت بحرانی بخش مسکن بر کسی پوشیده نیست. از سال 96 تاکنون متوسط قیمت هر مترمربع آپارتمان مسکونی در تهران 18 برابر شده و به دنبال آن قدرت خرید مسکن برای متقاضیان مصرفی به کلی از بین رفته است. ترمیم تسهیلات با توجه به اینکه اقساط وام در استطاعت نیست عملا کمکی به تقویت قدرت خرید مسکن نکرده و در نتیجه اکنون یکی از عمیقترین دورههای رکود معاملات ملکی در پایتخت سپری میشود. به همین نسبت تولید مسکن نیز در رکود مطلق است کما اینکه حجم ساختوسازها به حداقل رسیده و هیچ نشانهای از بهبود اوضاع وجود ندارد؛ چون سازندهها میدانند که حتی اگر اقدام به ساختوساز کنند، در حلقه آخر زنجیره مسکن یعنی فروش دچار مشکل خواهند شد.

بهبود شرایط فعلی منوط به بهبود شرایط کلی حاکم بر اقتصاد و همینطور بهبود محیط کسب و کار خواهد بود. مادامی که رشد شدید نقدینگی در کشور به طور موثر مهار نشود، اثر مخرب نقدینگی در یکی از بازارها مشهود خواهد شد که بازار مسکن نیز از این دایره در معرض تخریب مستثنی نیست.

البته با توجه به نرخهای بالای تورم در کشور ما و زمانبربودن مهار آن به شکل پایدار که نیازمند بهبود متغیرهای کلان اقتصادی است، لازم است ملاحظاتی در تعریف نظام جامع مالیاتی در بخش املاک لحاظ شود. از جمله این ملاحظات آن است که حتما باید مابهالتفاوت رشد قیمت مسکن و تورم عمومی مشمول مالیات بر عایدی سرمایه شود. به عنوان مثال در شرایطی که قیمت مسکن در فاصله سال 96 تاکنون 18 برابر شده است، شاخص قیمت مصرفکننده یا به عبارتی تورم عمومی در همین فاصله زمانی شش برابر شده است. مابهالتفاوت این تغییرات باید مشمول پرداخت مالیات بر عایدی سرمایه شود که نرخ رایج و پیشنهادی برای آن نیز 35 تا 40درصد است. در این صورت میتوان امیدوار بود که مالیات مذکور به منزله پادزهر تلاطم ملکی عمل کند.

منبع: روزنامه دنیای اقتصاد