به گزارش روابط عمومی انجمن انبوه سازان مسکن و ساختمان آذربایجان شرقی، هزینه سیاستگذاری برای «کنترل قیمت وام مسکن»، به جای آنکه متوجه «اقدامات دستوری و تکلیفی محول روی دوش شبکه بانکی» شود، برای سمت تقاضا فاکتور شد.

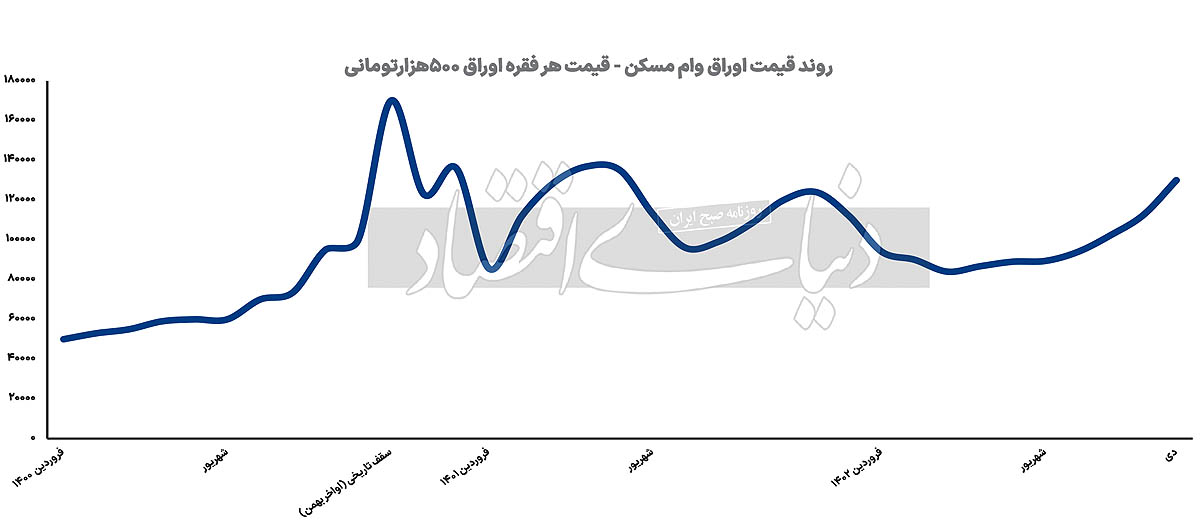

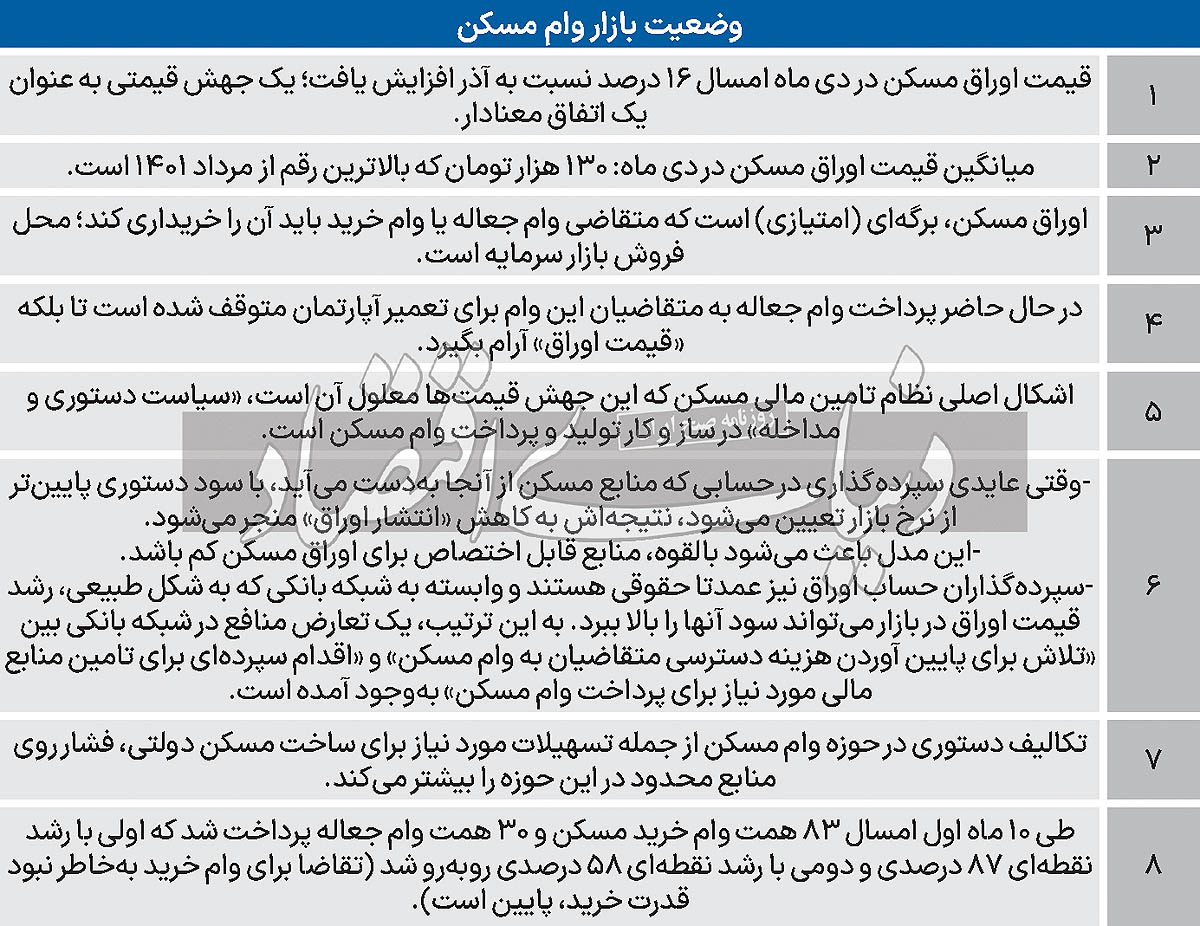

قیمت اوراق وام مسکن - اوراق همان برگهای است که متقاضیان تسهیلات مسکن برای دسترسی به وام باید آن را در بازار از دارندگانش به قیمت روز خریداری کنند- در دی ماه امسال به «بالاترین میزان از مرداد 1401» رسید بهطوری که میانگین هر فقره اوراق که ارزش تسهیلاتی آن 500هزار تومان است، در ماه اول زمستان امسال 130 هزار و 133 تومان شد؛ یعنی جهش 16 درصدی قیمت در یک ماه (آذر تا دی).

این رشد شدید در هزینه دریافت وام مسکن اگرچه از عوامل مختلف سرچشمه میگیرد اما سیاستگذار از سادهترین مسیر سیاستگذاری که البته تبعات بلندمدت برای بازار مسکن به همراه دارد، سراغ درمان آن رفته تا بخشهایی از عوامل تورمساز اوراق مسکن، کماکان به قوت خود باقی بماند.

در روزهای گذشته «پرداخت وام جعاله مسکن» از شبکه بانکی محدود یا متوقف شده است. متقاضیان «تعمیر و بازسازی محدود خانه» که از سال 98 تاکنون بهخاطر جهشهای مکرر و تاریخی قیمت مسکن، قدرت خرید به قصد جابهجایی بهتر آپارتمان را از دست دادهاند، به سمت «تعمیر ملک با استفاده از وام جعاله» روآوردند و این روند افزایش تقاضای وام جعاله، سال به سال و بهویژه در سالجاری ادامه پیدا کرد.

بهخصوص از اواسط تابستان 1402 که سقف وام جعاله مسکن از 80 میلیون تومان به 160 میلیون تومان افزایش یافت، «اثرگذاری تاحدودی محسوس تسهیلات تعمیرات منزل بر پوشش نسبی هزینه بازسازی»، گرایش خانوارهای مالک به تعمیر منزل با استفاده از وام جعاله را بیشتر هم کرد. (در تهران هماکنون، هزینه بازسازی هر مترمربع آپارتمان بر اساس تغییر کابینت، کف، نقاشی و سرویسهای بهداشتی به اضافه درب اتاقها، بالای 3.5 میلیون تومان برآورد میشود.)

با این حال، «ضعف» سیاستگذاری در حوزه «تامین مالی مسکن» و «مداخلات» دولتی بر این حوزه تخصصی کار را به جایی رساند که طی روزهای اخیر، «درخواست وام تعمیرات آپارتمان» در برخی شهرها و در برخی شعب بانکی به «نه بانکها» برخورد کرده است.

وام جعاله مسکن به آپارتمانهای دارای سند به صورت 5ساله با نرخ سود 22.5درصد تعلق میگیرد مشروط به آنکه، ملک در رهن بانک بابت وام قبلی نباشد.

ماجرای جهش قیمت اوراق مسکن چیست؟

پرواز قیمت اوراق مسکن از ابتدای دی ماه امسال شروع شد که البته 23 دی در همین صفحه گزارشی با عنوان «سکوی پرواز اوراق مسکن» به چاپ رسید و در آن گزارش، «پرداخت خاموش نوع دوم وام جعاله مسکن به مبلغ بالای 200 میلیون تومان» به عنوان یکی از دلایل این پرواز معرفی شد.

اما امروز با استناد به گزارش آماری بانک مرکزی از حجم ریالی پرداخت تسهیلات مسکن طی 10 ماهه اول امسال، بررسیهای «دنیایاقتصاد» نشان میدهد، آن فرضیهای که 23 دی مطرح شد، صحت دارد و البته دلایل دیگری نیز در شتاببخشی به موتور تورم اوراق مسکن نیز موثر بوده است.

ماجرا از این قرار است که از مرداد ماه سالجاری تا قبل از ماه دی، حجم پرداخت وام جعاله مسکن یا به عبارتی حجم تقاضا برای این نوع تسهیلات ملکی، ماه به ماه، 7درصد رشد کرده است. علت انتخاب ماه مرداد به عنوان شروع دوره زمانی مورد بررسی آن است که سقف تسهیلات مسکن شامل خرید و جعاله از مرداد ماه افزایش پیدا کرد و همه، دو برابر شد.

با این حال در دی ماه، ناگهان رشد ماهانه پرداخت وام جعاله به 21درصد میرسد که حکایت از تغییراتی در بازار وام مسکن جعاله دارد. در این میان، نرخ رشد حجم پرداخت تسهیلات خرید مسکن همواره از وام جعاله کمتر است که این بهخاطر «رکود خرید آپارتمان»، قابل توضیح و تحلیل است. از ابتدای سالجاری تا پایان دی ماه 30 همت تسهیلات جعاله مسکن از سوی شبکه بانکی پرداخت شد و 83 همت هم وام خرید مسکن.

مجموعه دلایل اصلی رشد قیمت اوراق مسکن به بالاترین رقم از مرداد 1401 را میتوان شامل «رشد نسبی تقاضای بانکی تعمیرات آپارتمان» به عنوان یک واقعیت کنونی بازار مسکن، «تعریف وام دوم جعاله» از سوی شبکه بانکی به عنوان عاملی که به درد بازار مسکن میخورد اما سیاستگذار نتوانست برای این محصول مورد نیاز تقاضا منابع کافی تامین کند، «سود پایین سپرده بانکی مخصوص انتشار اوراق مسکن» ناشی از سیاست دستوری، «تکلیف بانکی به پرداخت وام ساخت مسکن دولتی» بدون در نظر گرفتن منابع برای این موضوع و در نتیجه فشار تکلیفی به سایر منابع بانکی عنوان کرد.

در بازار مسکن ایران، تنها راه «تامین مالی متقاضیان خرید آپارتمان و تعمیر منزل»، مدتهاست «خرید اوراق» است. اما برای تولید مسکن دولتی، یک راه میانبر و بیهزینه برای سازندهها وجود دارد و آن، «پرداخت وام بدون نیاز به خرید اوراق و بدون نیاز به سپردهگذاری»است. این دوگانه به معنای آن است که از نگاه سیاستگذار، «تقاضای مسکن» اولویت آخر برای تامین مالی است.

این در حالی است که تجربه همه سالهای اخیر نشان داده است، «اگر سمت تقاضا» به عنوان حلقه آخر جریان سرمایهگذاری ساختمانی، «از بازار خرید بهخاطر سلب قدرت خرید» خارج شود، فعالیت این زنجیره مختل میشود و هر دو بازیگر اصلی رونق بخش مسکن -سازنده و خریدار- با رکود مواجه میشوند و آسیب میبینند.

در نظام موفق و صحیح تامین مالی مسکن، «وام دومنظوره» بهترین مدل پرداخت تسهیلات است. در شرایطی هم که بازار به سیاستگذار سیگنال میدهد تمایل به استفاده از کدام محصول را دارد -مثل الان که بازار تقاضای وام مسکن سراغ تسهیلات جعاله رفته است- لازم است سیاستهای مالی مسکن به گونهای تغییر پیدا کند که به جای سرکوب تقاضا، پاسخگویی به تقاضا در دستور کار قرار بگیرد.

گزارش «دنیایاقتصاد» حاکی است، وام جعاله مسکن که پیشتر هم به صورت «مستقل» به متقاضیان تعمیرات داده میشد و هم به صورت «مکمل» وام خرید مسکن متقاضیان خرید، در روزهای گذشته فقط به متقاضیان وام خرید قابل پرداخت بوده است.

این در حالی است که «مورد اصلی مصرف وام جعاله»، برای تعمیرات است نه برای خرید اما بهخاطر «اشکال کهنه سیاستهای تامین مالی مسکن»، سالهاست شبکه بانکی، وام غیرخرید مسکن را برای خرید مسکن پرداخت میکند تا «سقف نهایی تسهیلات خرید» بتواند «ضوابط دستوری» را دور بزند.

اگر اشکالات موجود یا همان عوامل رشددهنده قیمت اوراق مسکن برطرف نشود، بازار مسکن کشورمان نمیتواند همچون کشورهای مختلف، از «قدرت وام مسکن به نفع تعدیل چرخههای رکود و رونق» بهره ببرد.

در کشورهای غربی طی حدود دو سال گذشته، ابتدا تورم مسکن با سیاست نرخ بهره وام خرید، تاحدودی کنترل شد. در این کشورها، همواره «خانهاولیها» یک پای ثابت استفاده از تسهیلات مسکن هستند و در عین حال سمت تقاضا میتواند معادل حداقل 70درصد ارزش خرید خانه، تسهیلات بلندمدت دریافت کند.

این در حالی است که قدرت پوشش وام خرید مسکن در تهران زیر 10درصد است و در شهرهای مختلف کشور، زیر 20 درصد.

منبع: روزنامه دنیای اقتصاد