به گزارش روابط عمومی انجمن انبوه سازان مسکن و ساختمان آذربایجان شرقی، تورم ماهانه اجاره برای سومین ماه متوالی افزایشی شد و با دستیابی به سطح 3درصدی زنگ خطر افزایش تورم نقطهای و سالانه اجاره را به صدا درآورد. در چنین شرایطی سیاستگذاران حوزه مسکن همچنان درگیر انتخاب بهترین شیوه حمایت از فقرای مسکن بهخصوص در دهکهای پایین درآمدی هستند.

درحالیکه برخی نمایندگان بر تامین مسکن ملی حمایتی از طریق تامین زمین 99 ساله اصرار دارند، کارشناسان و سیاستگذاران دولتی معتقدند که دهکهای یک تا 3 درآمدی از پس تامین آورده و اقساط وام در طرح مسکن حمایتی ملکی بر نمیآیند و در شرایط کنونی بودجه محدود دولت باید صرف ساخت مسکن دولتی استیجاری برای گروههای پایین درآمدی شود.

در حالی طی سالهای اخیر عمده بودجه دولت در جهت تامین مسکن اقشار نیازمند صرف تامین یارانه ساخت و فروش مسکن ملکی شده که بخشی از خانوارهای دهک پایین به دلیل عدم تامین آورده وارد این طرحها نمیشوند، گروهی دیگر وارد شده و به دلیل چالش مالی از آن انصراف میدهند و گروهی نیز به ضرورت تامین سایر هزینههای ضروری نظیر خوراک و درمان مجبور به فروش امتیاز در میانه راه میشوند و به این ترتیب یارانههای دولتی در نهایت گروههای پایین را خانهدار نمیکند.

صعود تورم اجاره در میانه جدال سیاستگذاران

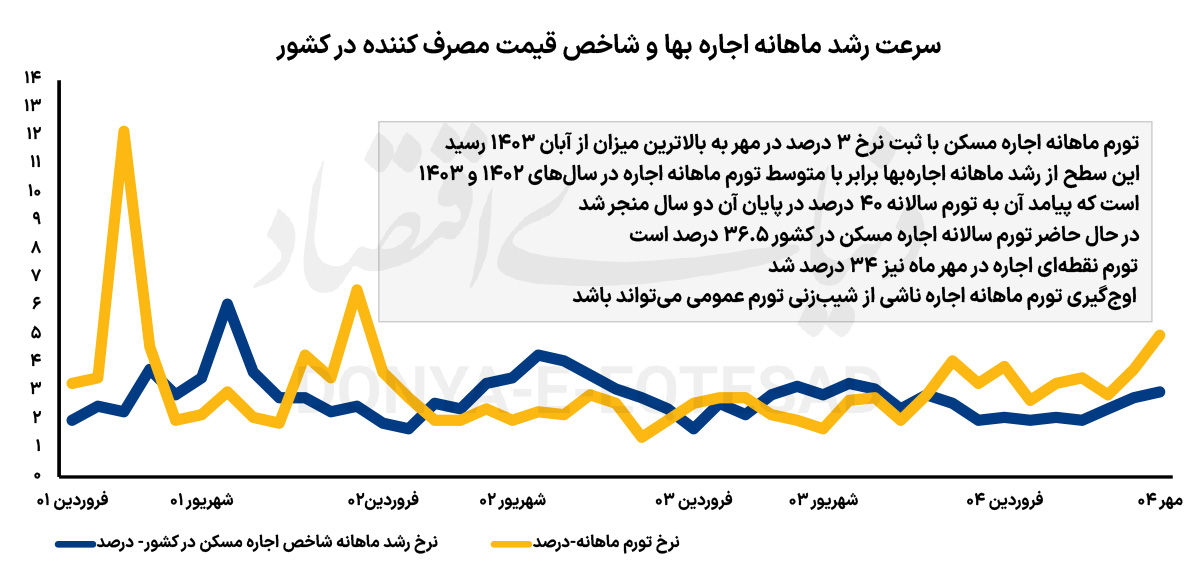

تورم ماهانه اجاره مهر به رکورد 11 ماهه رسید؛ این در حالی است که در همین زمان اختلاف میان برخی نمایندگان و دولت در خصوص راهحل تامین مسکن فقرا به شدت افزایش داشته است. در شرایطی که برخی نمایندگان تامین زمین 99 ساله را راهحل کاهش قیمت زمین و مسکن و در ادامه کاهش فشار بر مستاجران بهخصوص در دهکهای پایین درآمدی میدانند، کارشناسان وزارت راه و شهرسازی سعی دارند تا اثبات کنند که واگذاری زمین 99 ساله به علت دو مانع به کاهش فشار هزینه مسکن در دهکهای پایین درآمدی نمیانجامد. اولا تجربه نشانداده که فقرای مسکن در دهکهای یک تا 3 درآمدی الزاما با زمین صاحب مسکن نمیشوند و دوما در این مقطع هزینه آمادهسازی زمین فراتر از توان بودجهای دولت و مردم است. براساس گزارش مرکز آمار ایران، تورم ماهانه اجاره برای مهر امسال برابر 3 درصد اعلام شد که این رقم بیشترین میزان این شاخص پس از آبان سال گذشته یعنی بازه 11 ماه اخیر بود.

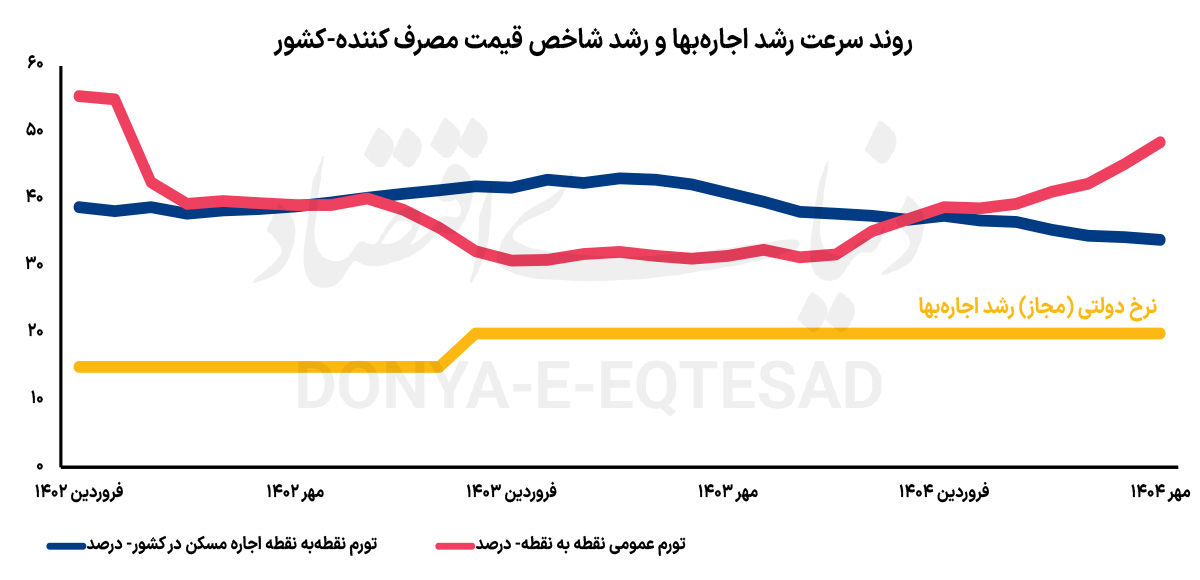

همچنین تورم نقطه به نقطه اجاره برای مهر نیز برابر 34 درصد اعلام شد؛ طی ماههای اخیر تورم نقطهای اجارهبها کاهشی شده و از رکوردهای 40 درصدی که در سال قبل برای آن به ثبت رسیده بود، فاصله گرفته است؛ اگرچه کاهش تورم نقطهای اجارهبها در نگاه اول داده امیدوارکنندهای از وضعیت بازار اجارهبها را متصور میکند؛ اما بازگشت تورم ماهانه اجاره به مسیر رشد از مرداد امسال و صعود آن به سطح 3 درصدی برای مهر ماه زنگ خطر جدی جهش دیگر در بازار اجارهبها را به صدا درآورد.

تورم نقطهای بیش از 40 درصدی در بازار اجاره در سال 1403 و ماههای ابتدایی 1402 نتیجه تورمهای ماهانه 3 درصدی بود. در عین حال حداکثر رشد تورم اجاره که از حد تحمل خانوار ایرانی در شرایط کنونی خارج نباشد، 20 درصد است؛ این سطح تورمی نتیجه متوسط تورم ماهانه 20 درصدی است و از این منظر نیز تورم ماهانه وضعیت مناسبی را متصور نمیکند.

چرخش تورم اجاره مسکن

تورم ماهانه عمومی برای مهر امسال 5 درصد اعلام شد؛ این رقم بالاترین میزان این شاخص در ۴۰ماه اخیر بود؛ همچنین نرخ تورم نقطهای در مهرماه با ثبت رقم 48.6 درصد به بیشترین مقدار خود در ۲۹ماه اخیر رسید. افزایش ریسکهای سیاسی و اقتصادی عامل جهش تورم عمومی در کشور طی ماههای اخیر بوده است.

اوجگیری تورم عمومی پتانسیل جهتدهی به تورم اجارهبها را در میان و بلندمدت دارد. در واقع تورم اجارهبها تابع 2 فاکتور تورم عمومی و تورم مسکن است؛ درحالیکه افت تقاضا در بازار مسکن از شدت تورم این بخش کاسته، تورم عمومی در مسیر رشد حرکت میکند و این موضوع میتواند محرک تورم اجارهبها باشد. در این شرایط اصلیترین راهکار برای کاهش فشار بر مستاجران کنترل تورم عمومی از منظر اصلاح سیاست اقتصادی و سیاسی است.

در همین زمان در داخل بخش مسکن و ساختمان نیز میتوان اقداماتی برای کاهش فشار مسکن انجام داد؛ عدم صرف منابع محدود دولت در ساخت مسکن حمایتی دولتی بر زمین 99 ساله و صرف آن در ساخت مسکن استیجاری ارزان قیمت برای دهکهای پایین درآمدی، اصلیترین راهکار در شرایط کنونی است.البته طی 2 سال اخیر سیاستگذار بخش مسکن سعی داشته تا با وضع سقف اجباری 25 درصدی به مهار تورم اجارهبها بپردازد که این اقدامات اثرگذار نبوده و به کاهش عرضه نیز منجر شده که این موضوع نتیجه عکسی بر تورم اجاره برجای میگذارد.

منفعت خانه ملکی حمایتی به دهکهای پایین نمیرسد

حبیب الله طاهرخانی معاون مسکن وزارت راه و شهرسازی در نشستی دادههای دقیقی از عدم کارآیی طرح مسکن ملی در خانهدار کردن دهکهای یک تا 4 را عنوان کرد. هزینه حداقلی ساخت یک واحد مسکن ملی بدون تامین زمین در شرایط کنونی 1.5میلیارد تومان است؛ در شرایطی که سقف تسهیلات بانک مسکن 650میلیون تومان است، میزان آورده هر خانوار برای خانهدار شدن حداقل 850میلیون تومان میشود. این رقم به هیچ وجه مطابق درآمد و پسانداز خانوارها در دهکهای مختلف درآمدی و بهخصوص دهکهای پایین درآمدی نیست.

متوسط درآمد خانوار شهری در کل دهکهای درآمدی در سال 1403 برابر 429میلیون تومان برآورد شده است؛ این رقم برای دهک اول 119میلیون تومان، برای دهک دوم 204میلیون تومان، برای دهک سوم برابر 251میلیون تومان و برای دهک چهارم برابر 294میلیون تومان بود. این در حالی است که طبق برآورد طرح جامع مسکن در سال 1396 خانوارهای شهری به طور متوسط 25 درصد از درآمد خود را پسانداز کردهاند؛ این سهم برای خانوارهای دهک اول یک درصد (12میلیون تومان در یک سال)، برای خانوار دهک دوم 4 درصد (82میلیون تومان)، برای خانوار دهک سوم 7 درصد (176میلیون تومان) و برای خانوار دهک چهارم 13 درصد درآمد کل سال بوده است. بنابراین اگر قرار باشد که یک خانواده در دهک اول، از محل پسانداز یک سال خود، آورده برای ساخت یک واحد مسکن ملکی را تامین کند با کسری 838میلیون تومانی مواجه می شود.

وی ادامه داد: این موارد را باید در کنار بازپرداخت تسهیلات بانکی در نظر گرفت. اگر قرار باشد یک خانواده یکسوم از درآمد خود را صرف بازپرداخت تسهیلات کند، متوسط مبلغ تسهیلات در استطاعت یک خانواده با نرخ سود 23 درصد در کل کشور 310میلیون تومان، با سود 18 درصد برابر 405میلیون تومان و با نرخ سود 5 درصد یکمیلیارد و 10میلیون تومان است. البته با در نظر گرفتن نرخ سود 23 درصد، سقف تسهیلات در استطاعت برای یک خانواده در دهک اول برابر 80میلیون تومان، برای یک خانواده در دهک دوم برابر 135میلیون تومان، برای یک خانواده در دهک سوم 170میلیون تومان و برای یک خانواده در دهک چهارم 201میلیون تومان است. که این ارقام برای خرید مسکن ملکی به شدت ناچیز است. با نرخ سود 18 درصد، سقف تسهیلات در استطاعت برای خانوار دهک چهارم 265میلیون تومان و برای نرخ سود 5 درصد، سقف تسهیلات در استطاعت برای خانوار دهک چهارم 660میلیون تومان میشود.

اگرچه سقف وام با نرخ بهره 5 درصد برای تامین سهم تسهیلات برای ساخت مسکن کفایت میکند، اما باید دید که با توجه به وضعیت اقتصادی، تا چه حد توان پرداخت چنین وامی وجود دارد و آیا خانوادهها در این دهک درآمدی از پس تامین آورده از محل پساندازهای خود برمیآیند یا خیر. در چنین شرایطی سیاستگذار طرحی را برای خانهدار کردن اقشار کمدرآمد آغاز میکند؛ بخش قابلتوجهی از شهروندان در دهکهای یک تا 4 درآمدی اصلا سراغ این طرح نمیآیند، چرا که با ارزیابی پسانداز و توان بازپرداخت تسهیلات بانکی به این نتیجه میرسند که توان ورود به این طرح را ندارند. گروهی دیگر وارد طرح میشوند، اما در میانه مسیر از پس تامین آورده در سررسید اقساط برنمیآید.

در چنین شرایطی اگر پروژه تعریف شده، اقتصادی باشد، فرد در میانه مسیر درصدد عرضه آن در بازار برمیآید در واقع امتیاز خود را در بازار به فروش میرساند. در شرایطی که نرخ فقر در جامعه به شکل فزایندهای رو به افزایش است، فروش امتیاز مسکن حمایتی در بازار به شدت رواج پیدا میکند؛ چرا که تامین خوراک، سلامت و پوشاک ارجح بر تامین مسکن است. بخشی از پروژهها نیز اقتصادی نیستند و تنها با هدف آغاز کار تعریف شدهاند؛ پروژه به دلیل عدم تامین آورده دچار تاخیر میشود و پس از گذر سالها انجام نمیشود.

این ایرادات از آنجا ناشی میشود که دولت برای حل چالش مسکن اقشار ضعیف به سراغ مدلی رفته که متناسب با شرایط این خانوارها نیست. طاهرخانی تاکید کرد: اگر در سایر کشورهای دنیا با درآمد سرانه چند برابری نسبت به درآمد سرانه در ایران به سراغ مسکن استیجاری عمومی میروند؛ از این رو است که از ایرادات و چالشهای طرح مسکن ملی آگاهی دارند. قاعده موضوع، دولتها را به این سمت سوق داده که علاوه بر مسکن ملکی و استیجار آزاد، لازم است که برای گروههای کمدرآمد نیز استیجار عمومی را در نظر گرفته باشید و در واقع معضل مسکن کمدرآمدها از مسیر مسکن استیجاری عمومی میگذرد. البته ایجاد مسکن استیجاری عمومی هزینهبر است و کاش سیاستگذار در زمان رونق درآمدهای کشور به سراغ این روش میرفت. ساخت مسکن استیجاری حمایتی برای گروههای کم درآمد، فرصتی را به این قشر میدهد که با کاهش هزینه مسکن، امکان بهبود زندگی از طریق پسانداز را پیدا کنند.

منبع: دنیای اقتصاد