به گزارش روابط عمومی انجمن انبوه سازان مسکن و ساختمان آذربایجان شرقی، درون بخش رکودزده مسکن، از یکسو «عایدی بلندمدت بالا (نسبت به بازارهای موازی) برای سرمایهگذار، حجم قابل توجه ساختمان نیمهکاره و املاک فروشنرفته، تقاضای انباشت خرید خانه، جمعیت زیاد اجارهنشینها و جاماندگی روند سرمایهگذاری ساختمانی از نیاز بازار» به عنوان مختصات وضع موجود ظرفیتهای رونق مطرح است و از سوی دیگر، «عدم تناسب بین توان مالی و اعتباری تضعیفشده دو سمت عرضه و تقاضا با بودجه مورد نیاز برای ساخت و تامین مسکن» به عنوان نقطهضعف این مختصات، جلوی «خروج از رکود» را سلب کرده است. بیرون این مختصات اما دو ابزار نوین مالی و متکی به بازار سرمایه فعال است که در صورت اتصال به بازار مسکن و ساختوساز، شرایط این بخش را تاحدودی متحول خواهد کرد. در این زمینه، حسین بریهی، کارشناس ارشد تامین مالی مسکن پژوهشی برای طراحی مدلهای تامین مالی ممکن و سازگار با اوضاع مسکن انجام داده و دستکم دو ابزار تامین مالی شامل «صندوق املاک و مستغلات» و «صندوق سرمایهگذاری خصوصی» را مناسب استفاده برای «خروج از رکود مسکن» معرفی کرده است.

بالهای بورسی حرکت مسکن

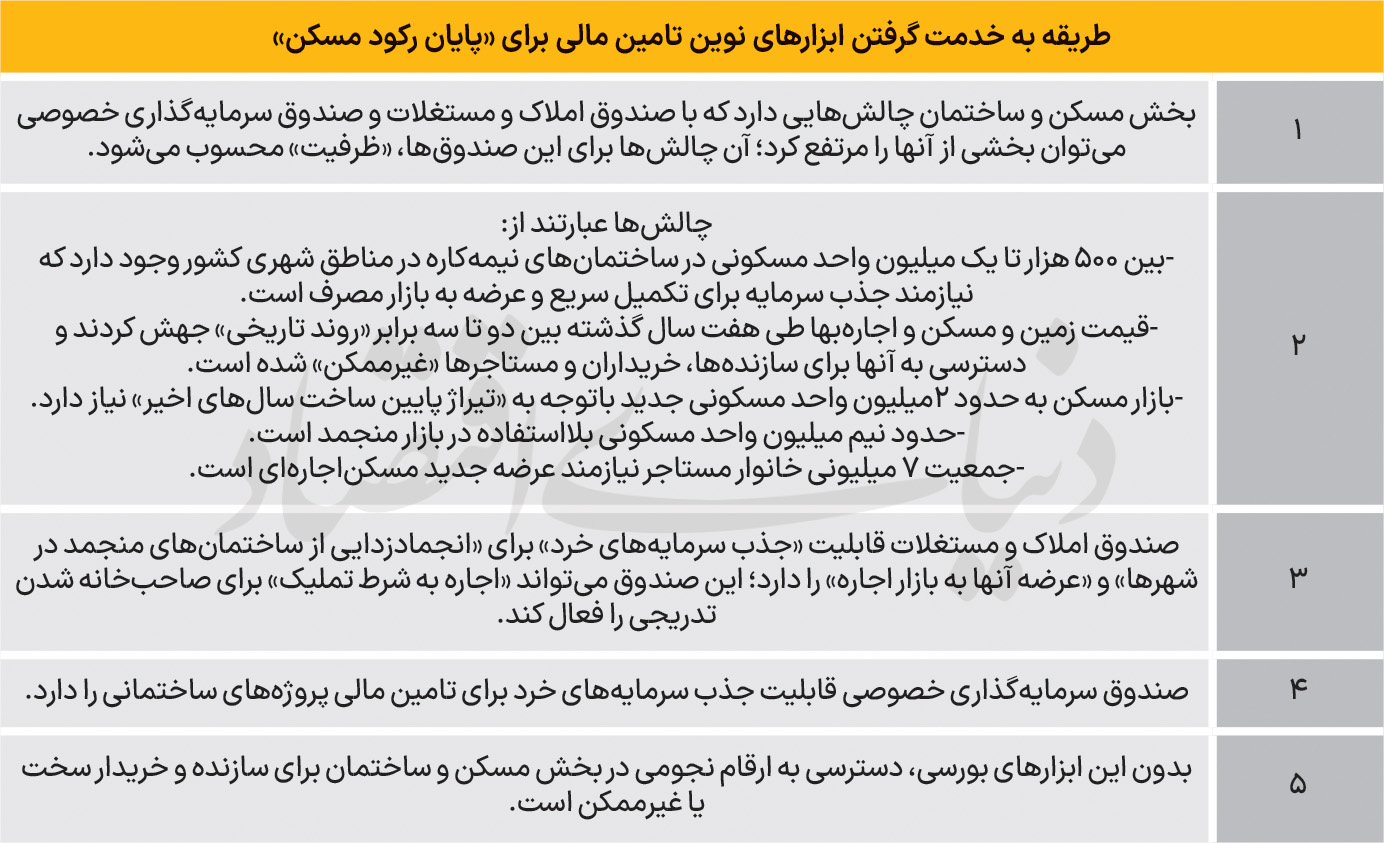

بررسیهای «دنیایاقتصاد» از چالشهای رکودساز مسکن نشان میدهد، در حال حاضر براساس برآورد متکی به حجم سرمایهگذاری محبوس در ساختمانهای ناتمام (رقم مربوط به سال ۱۴۰۲)، بین ۵۰۰ هزار تا یک میلیون واحد مسکونی در پروژههای متوقف یا در حال ساخت در شهرهای کشور وجود دارد که در صورت «تزریق سرمایه» به آنها، در مدت زمان یکسال یا کمتر، امکان عرضه آنها در بازار فراهم میآید.

در کنار نیمهکارهها، این بازار به حدود ۲ میلیون واحد مسکونی جدید در میانمدت و بلندمدت نیاز دارد؛ ضمن آنکه سرمایهگذاری ساختمانی برای شروع پروژه نیز باید ۱.۸ برابر سال ۱۴۰۲ شود. حدود نیم میلیون واحد مسکونی بدون استفاده اما آماده مصرف نیز در بازار ملک منجمد است که قابلیت عرضه به بازار اجاره را دارد. در حوزه مسکن حمایتی هم طی چهار سال گذشته بیش از ۵ میلیون خانهاولی، مشمول واگذاری واحد شدند که حداقل ۴ میلیون از آنها شرایط مالی پیشخرید را نداشتند. این چالشها عمدتا تحت تاثیر «ریسکهای سیاسی و اقتصادی» سالهای اخیر شکل گرفتند و تشدید شدند. اکنون اگرچه سایه ریسکهای سازنده رکود تورمی مسکن، به نوعی برقرار هستند اما با اتکا به «ظرفیتهای دو ابزار تامین مالی بورسی» میشود روی «گذار هرچند محدود و تدریجی از رکود» حساب کرد. صندوق املاک و مستغلات ابزاری برای «مولدسازی ساختمانهای بلااستفاده» است و مخاطب اصلی این مولدسازی نیز ابتدا سمت عرضه (مالکان) و سپس سمت تقاضای مسکن (به ویژه مستاجرها و بعد از آن خریداران) هستند. پیشنهادی که در این خصوص وجود دارد، اجرای طرح «اجاره به شرط تملیک» در صندوقهای املاک و مستغلات با استفاده از ساختمانهای مسکونی مازاد و متعلق به بانکها و دستگاههای دولتی و نهادهای عمومی است.

این صندوقها امکان «سرمایهگذاریهای خرد در ساختمانها» را به وجود میآورند؛ ساختمان مسکونی در مالکیت صندوق به متقاضیان خرید مسکن، به صورت اجاره به شرط تملیک واگذار میشود و در این چارچوب، از یکسو سرمایه ملکی محبوس، رفع انجماد میشود و امکان سرمایهگذاری مجدد برای مالک اولیه ساختمان به وجود میآید و از سوی دیگر، متقاضی مسکن که در حالت سنتی، «توان تامین ۳تا۵ میلیارد تومان بودجه نقد برای خرید» ندارد با «پرداخت تدریجی»، صاحبخانه میشود. صندوق سرمایهگذاری خصوصی نیز مسیر «جذب سرمایههای خرد برای ساختوساز مسکونی» را ایجاد میکند؛ این صندوقها، «مدلی منعطف و قابل اجرا و بدون شاخ و برگهای متعدد اداری و مقرراتی از مدل صندوق زمین و ساختمان» است که با توجه به «سنتیبودن فعالیتهای ساختوساز»، این مدل برخلاف صندوق زمین و ساختمان که عملا پا نگرفتند، باعث «شارژ سریع تامین مالی سرمایهگذار ساختمانی» خواهد شد. پل بورسی «تامین مالی مسکن» برای نخستین بار در سال ۹۳ وصل شد؛ اما این اتصال به شکل گلخانهای (توسط دولت و بانک دولتی) بود.

در آن زمان یک صندوق زمین و ساختمان با تعریف پروژهای توسط دولت در تهران (برج مسکونی) تاسیس شد. طی سالهای گذشته کمتر از 10 صندوق زمین و ساختمان در همان چارچوب دولتی تاسیس شد و تامین مالی پروژههای ساختمانی وابسته به بانکهای دولتی را انجام داد. اما تا امروز به خاطر آنچه «بوروکراسی تشکیل صندوق زمین و ساختمان» و «اشکالات مقرراتی تورمساز برای سرمایهگذار ساختمانی در فرمول این صندوقها» عنوان میشود، این مسیر تامین مالی توسط بازار (فعالان ساختمانی) مورد پذیرش و استقبال قرار نگرفت.

تخریب «جذابیت» سرمایهگذاری ساختمانی

بخشهایی از پژوهش حسین بریهی، کارشناس ارشد تامین مالی مسکن در حوزه معرفی مدلهای سازگار با شرایط موجود این بخش به شرح زیر است:

در دهههای اخیر، تامین مالی پروژههای املاک و مستغلات به یکی از چالشهای اساسی دولتها و بخش خصوصی تبدیل شده است. رشد جمعیت، افزایش تقاضا برای مسکن، توسعه زیرساختها و ضرورت تحقق اهداف توسعهای پایدار، نیاز به منابع مالی کلان و سازوکارهای نوین تامین مالی را بیش از پیش آشکار ساخته است. در این میان، الگوهایی برای جذب سرمایههای بخش خصوصی و بهکارگیری ظرفیتهای مدیریتی و فنی آن در کنار منابع دولتی، مورد توجه ویژهای قرار گرفته است. با این حال، موفقیت این الگوها (چه حمایتی چه سرمایهگذاری) در گرو انتخاب ابزارهای مالی مناسب است که بتواند ریسکها را به صورت عادلانه توزیع، بازدهی مورد انتظار سرمایهگذاران را تامین، و همزمان اهداف عمومی را محقق سازد.

یکی از مهمترین مشکلات در تامین مالی املاک و مستغلات، عدم تطابق منابع مالی موجود با نیازهای پروژهها از نظر حجم سرمایه، زمانبندی بازپرداخت و سطح ریسک است. پروژههای بزرگ و زیربنایی معمولا به سرمایهگذاری کلان نیاز دارند، اما محدودیتهای بودجهای و ریسکهای مرتبط با آن، جذب سرمایهگذاران را دشوار میکند. از سوی دیگر، در پروژههای کوچک و متوسط، مشکل اصلی بیشتر به نقدشوندگی پایین داراییها و هزینههای بالای تامین مالی مربوط میشود.

علاوه بر این، نوسانات اقتصادی، تورم و سیاستهای اعتباری بانکها نیز تاثیر مستقیم بر امکان تامین مالی دارند. در شرایط رکود، کاهش دسترسی به تسهیلات بانکی و افزایش نرخ بهره موجب کاهش جذابیت سرمایهگذاری در این حوزه میشود. به همین دلیل، طراحی مدلهای نوآورانه تامین مالی میتواند راهکاری مناسب برای غلبه بر این چالشها باشد.

ابزارهای متنوعی در بازار پول و بازار سرمایه برای تامین مالی بخش مسکن و ساختمان وجود دارد که هر کدام از آنها بسته به مقیاس پروژه، نوع استفاده و مرحله استفاده (ساخت یا بهرهبرداری)، اولویت کاربرد دارد اما از بین همه این ابزارها –از وام بانکی تا پیشفروش و ابزارهای بورسی- صندوق سرمایهگذاری املاک و مستغلات، صندوق سرمایهگذاری خصوصی، شرکت پروژه سهامی عام و صندوق غیربورسی مشارکت خارجی چهار ابزار اصلی هستند که از دید خبرگان تناسب بیشتری با بازار مسکن و ساختمان ایران در شرایط کنونی دارد.

صندوق املاک و مستغلات به عنوان یک روش مهم مولدسازی داراییهای منجمد و تامین نقدینگی برای نقد کردن داراییهای دولت و مخصوصا بانکها لازم و ضروری است. بانکها حدود 280 همت دارایی املاک مازاد دارند (میزان تخلف بانکها در نگهداری املاک را نشان میدهد) که با این روش میتوان آنها را نقد کرد و نقدینگی آنها را برای تامین مالی افزایش داد. همچنین سازندهها در بازار مشکل فروش دارند و این موضوع تامین منابع برای پروژههای بعدی را با وجود نوسان قیمت ساخت، سخت کرده است. این صندوقها میتوانند آن مشکلات را برطرف کنند.

صندوق سرمایهگذاری خصوصی نیز کار جمعآوری منابع مالی و تخصیص آن به پروژههای ساختمانی را برعهده دارد. در حال حاضر بیرون از بخش مسکن و ساختمان پنج صندوق سرمایهگذاری خصوصی وجود دارد که مجموع ارزش آنها 2 هزار میلیارد تومان است و در حوزههای گردشگری، غذایی، دارویی و...فعال هستند. در خارج از بازار سرمایه و به صورت غیررسمی نیز تعداد زیادی صندوق خصوصی وجود دارد که بهواسطه اعتمادی که افراد (سرمایهگذاران) به مدیر صندوق دارند، در آن سرمایهگذاری میکنند. با توجه به تمامی این موارد باید گفت که انتظار میرود دولت از طریق استفاده از ظرفیتهای صندوق ملی مسکن به عنوان یک نهاد تخصصی در تامین مالی املاک و مستغلات ظرفیتهای مغفول در این حیطه را فعال کند. در این خصوص باید صندوق ملی مسکن اختیار داشته باشد تا با طراحی مدلهای تامین مالی بازارمحور (بازار سرمایه و بازار پول) و طراحی ابزارهای خارج از بازار و مدیریت آنها، تامین مالی املاک و مستغلات کشور را متحول سازد.

منبع: روزنامه دنیای اقتصاد