به گزارش روابط عمومی انجمن انبوه سازان مسکن و ساختمان آذربایجان شرقی، کارنامه وامدهی به بخش مسکن شامل خرید خانه، ساخت واحد مسکونی و همچنین تعمیر آپارتمان طی ۲ ماه اول امسال، ۷۰درصد افزایش در حجم ریالی تسهیلات پرداختشده را نشان میدهد اما «دادههای نامرئی» در این عملکرد شبکه بانکی برای «تامین مالی مسکن»، از «یک سقوط بزرگ» و «یک شارژ دستوری» حکایت دارد.

گزارش «دنیایاقتصاد» از قسمت مرئی دادههای مربوط به تسهیلاتدهی بانکها به بخش مسکن بیانگر آن است که طی ۲ ماه اول امسال ۵۱هزار میلیارد تومان انواع وام ساخت مسکن، وام خرید مسکن و همچنین وام جعاله یا همان تسهیلات تعمیر آپارتمان به سه گروه متقاضی این تسهیلات پرداخت شده است که البته گروه اول یعنی سازندهها شامل دو دسته «بسازوبفروشهای بازار معمولی ساختوساز» و «پیمانکاران پروژههای مسکنسازی دولتی (طرح مسکن میلیونی) و مسکن حمایتی (باقیمانده مسکنمهر و بافتفرسوده)» میشوند.

مقصد اصلی وامهای مسکن

کل تسهیلات پرداختشده در دو ماه اول امسال نسبت به دو ماه اول سال گذشته، به لحاظ اسمی ۷۰درصد افزایش از خود نشان میدهد که این نرخ میتواند «سیگنال غلط» درباره «فاز بازار مسکن» ارائه کند از این بابت که این رشد چشمگیر به «رونق خرید مسکن و رونق سرمایهگذاری ساختمانی در ابتدای سالجاری» تعبیر شود.

اما بررسیهای «دنیایاقتصاد» از ماجرای پرواز تسهیلات دادهشده به فعالان و بازیگران بازار مسکن نشان میدهد، مسافر اصلی این پرواز (ذینفع برنده وامهای مسکن پرداختی در ۱۴۰۳ تا این لحظه)، عمدتا سازندگانی بودند که در پروژههای حمایتی به خصوص مسکنسازی دولتی روی زمینهای ۹۹ساله، پروژههای قدیمی و معطل مسکنمهر و بخش محدودی هم در بافتهای فرسوده اقدام به ساختوساز کردهاند.

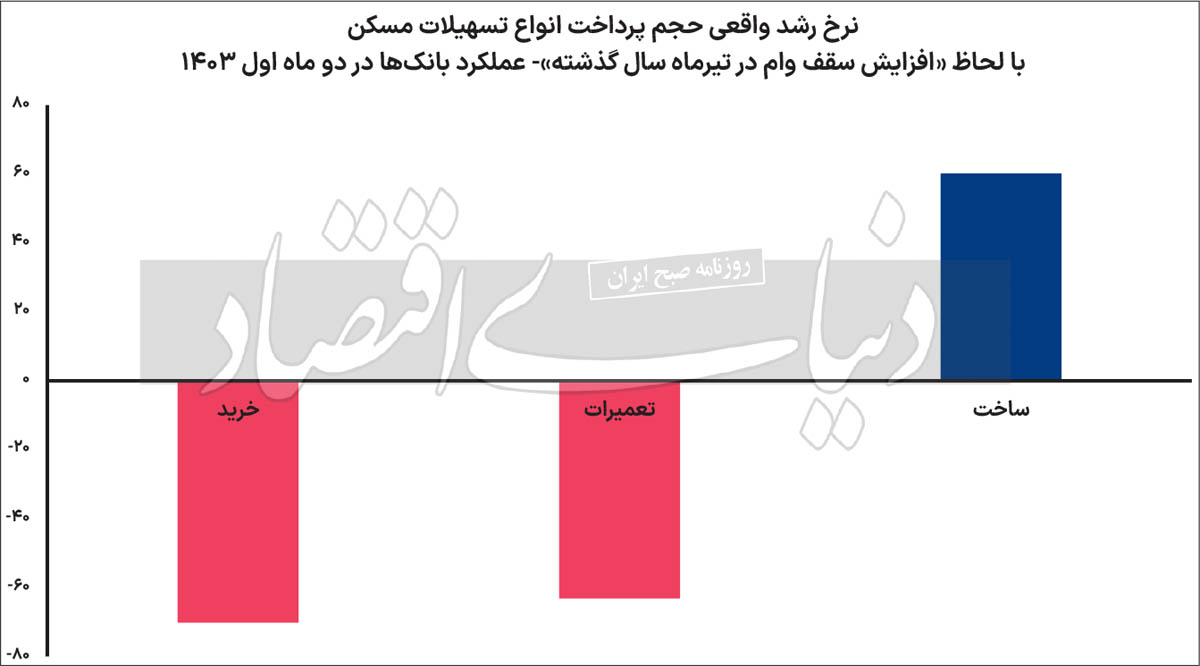

آنچه این سناریو را تقویت میکند، «میزان رشد ۳ رقمی تسهیلات ساخت پرداختشده» طی همین بازه زمانی است. در دو ماه اول امسال ۲۶هزار میلیارد تومان وام ساخت توسط بانکها به سازندهها پرداخت شده که در مقایسه با دو ماه اول سال گذشته، ۱۶۰درصد افزایش از خود نشان میدهد. این یعنی، در دو ماه اول امسال، بیش از نصف همه تسهیلات مسکن، تنها به بخشی از ساختوسازها داده شد. در مقابل «جهش وامدهی به ساخت مسکن»، رشد محدود تسهیلاتدهی برای خرید و تعمیر خانه قرار دارد که به ترتیب در این بازه زمانی، ۲۸درصد و ۳۷درصد افزایش اسمی پیدا کرده است.

بانکها در نیمه دوم سال گذشته به کرات از سوی مسوولان دولتی بابت «عدمهمراهی با پروژههای مسکنسازی دولتی» هشدار گرفتند که البته در همان مقطع، گزارشهای رسمی بانک مرکزی نشان داد، پروژهها به قدری پیشرفت نکرده است که بانکها در پولرسانی به آنها، عقب مانده باشند. با این حال مجموع اصرارها و پیگیریها در اواخر سال گذشته باعث شد سرعت پیشرفت فیزیکی پروژههای مسکندولتی نسبت به ابتدای سال گذشته و همچنین روند وامدهی افزایش پیدا کند بهطوری که، در حال حاضر این رشد خیرهکننده سه رقمی در پرداخت وام ساخت به احتمال خیلی زیاد به مقصد «مسکن دولتی» بوده است.

در بازار معمولی سرمایهگذاری ساختمانی، همچنان به دلیل رکود خرید و تورم ساخت، رشد محسوسی در ساختوساز اتفاق نیفتاده است ضمن اینکه، به شکل سنتی، عمده سازندهها مستقل از تسهیلات بانکی اقدام به ساخت میکنند. در این میان، «بافتفرسوده» که همواره از تسهیلات ساخت محروم بوده، بخشی از تسهیلات ساخت دو ماه اول امسال را جذب کرده است. به این ترتیب و با توجه به اینکه شبکه بانکی ریز مقاصد وامهای بخش مسکن را به تفکیک جنس ساختوسازهای گیرنده تسهیلات اعلام نکردهاند، سناریوی محتمل میتواند همین باشد.

ماجرای سقوط بزرگ

خریداران مسکن و با فاصلهای مشخص، متقاضیان تعمیر آپارتمان، بازندگان نظام تامین مالی مسکن 1403 تا اینجای کار هستند. طی دو ماه اول امسال، 11هزار میلیارد تومان تسهیلات خرید مسکن از سوی بانکها پرداخت شد که رشد اسمی 28 درصدی داشته است. اما بخش نامرئی این عملکرد براساس بررسیهای «دنیایاقتصاد» نشان میدهد، در واقعیت بازار مسکن میزان پرداخت وام خرید 70درصد نسبت به بهار سال گذشته سقوط کرده است.

سقف وام خرید مسکن تیرماه سال گذشته 2 برابر شد؛ پس در دو ماه اول بهار امسال برای آنکه تسهیلات خرید مسکن به اندازه بهار سال گذشته پرداخت شده باشد، لازم بود، حجم پرداخت 100درصد افزایش از خود نشان دهد، اما رشد اسمی زیر 30درصد بوده است که از «قفل تامین مالی خریداران خانه» حکایت دارد. رکود خرید مصرفی آپارتمان ناشی از سطح بالای قیمتها از یکسو و ناکافیبودن مبلغ وام برای پوشش بهای خرید از سوی دیگر و همچنین «قسط ماهانه بالاتر از توان پرداخت زوجها»، مجموعه عواملی هستند که باعث این قفل و سقوط شده است.

در کنار این عوامل، «عدمتعادل بین بهای تمامشده تامین منابع در بانکها برای پرداخت وام خرید مسکن و نرخ سود» به بیمیلی شبکه بانکی برای بازگشایی قفل منجر شده است. رشد واقعی پرداخت وام خرید مسکن با خطکش «رشد قیمت مسکن» نیز سقوط را تایید میکند. با لحاظ اینکه متوسط قیمت مسکن در شهرها نسبت به سال گذشته نزدیک به 50درصد به صورت میانگین افزایش داشته باشد، در این صورت رشد اسمی 28 درصدی وامدهی از افت واقعی تامین مالی خریداران از سوی شبکه بانکی حکایت دارد.

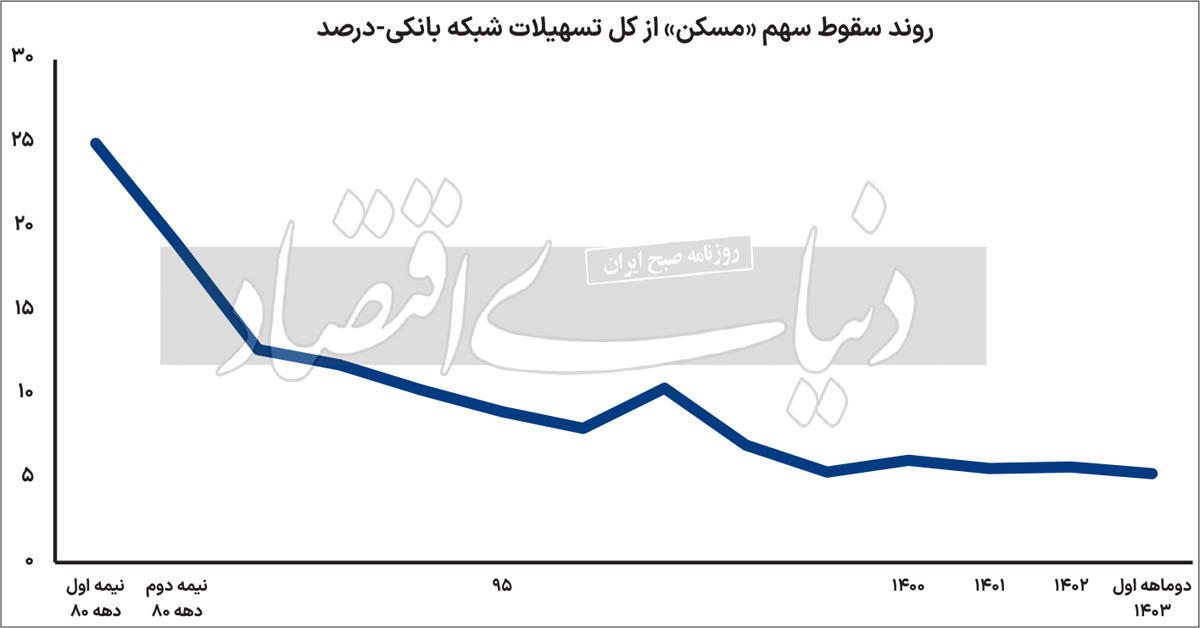

بررسیهای «دنیایاقتصاد» نشان میدهد، سهم وام خرید مسکن از کل تسهیلات پرداختی شبکه بانکی به همه بخشهای اقتصادی در دو ماه اول امسال به 1.5درصد سقوط کرده است در حالی که این سهم در سال 1402 به میزان 1.8درصد بوده است. این یعنی آنکه، وزن تامین مالی گرانترین خرید مصرفی خانوارها در عملکرد شبکهبانکی، ضعیفتر از قبل شده است. نیمه دهه 90 این سهم 5درصد بوده است.

سهم کل تسهیلات مسکن از کل تسهیلات پرداختی شبکه بانکی نیز امسال، «کف جدید» زد و از 5.6درصد سال گذشته به 5.3درصد رسید. این هم بیانگر «اثر رکود مسکن بر تقاضای تسهیلات» و همچنین اثر متقابل «سختی پرداخت وام مسکن بر رکود مسکن» است. ظاهر «11هزار میلیارد تومان تسهیلات پرداختشده برای خرید مسکن» در کارنامه دو ماه اول امسال بانکها اینطور است که با توجه به میانگین مبلغ وام خرید مشخص میشود در این مدت، بالای 20هزار خریدار خانه، با تسهیلات بانکی صاحب مسکن شدهاند و چون کل معاملات خرید خانه در این دو ماه در کشور، کمتر از 30هزار واحد مسکونی برآورد میشود، همین ظاهربینی میتواند به این تحلیل منجر شود که «عمده خانوارها با کمک وام صاحب خانه میشوند.»

این تحلیل اما با واقعیت بازار مسکن و واقعیت ناکارآمدی تسهیلات بانکی برای خرید، کاملا ناسازگار است. سناریوی محتمل از باطن این آمار میتواند به «وامهای خرید خانه که همه ساله به کارمندان بانکی پرداخت میشود» و همچنین «وامهایی که برخی بانکها به اسم خرید خانه به افراد میدهند» برسد. کارکنان شبکه بانکی همیشه، تسهیلات خرید مسکن با سقف بسیار بالاتر از وام موجود برای خانوارها دریافت میکنند و بخش زیادی از آنها، بهرغم آنکه در لحظه وام خرید مسکن دارند، از مابهالتفاوت وام سال جدید هم منتفع میشوند. از طرفی برخی بانکهای خصوصی به سپردهگذاران درشت خود، به شرط ارائه سند ملک، تسهیلات بالا به اسم خرید مسکن پرداخت میکنند. تبدیل وام ساخت پروژههای حمایتی به فروش اقساطی برای مشمولان این خانهها نیز در ردیف وام خرید مسکن در این کارنامه، منظور میشود.

این موارد میتواند بخش قابلتوجهی از 11هزار میلیارد تومان وامی که به اسم خرید مسکن در کارنامه دو ماه اول امسال بانکها به ثبت رسیده است را توضیح دهد. در این مدت، حجم پرداخت وام جعاله هم به لحاظ اسمی تنها 37درصد افزایش یافت اما با توجه به افزایش 2 برابری این وام در تابستان سال گذشته، در واقعیت 63درصد افت کرده است. بانک پرداختکننده این وام ماههاست به متقاضیان وام تعمیرات خانه، تسهیلات پرداخت نمیکند یا بسیار محدود پرداخت میکند. علت، احتمالا کمبود منابع و اختصاص آن به پروژههای مسکن ملی است.

منبع: روزنامه دنیای اقتصاد