به گزارش روابط عمومی انجمن انبوه سازان مسکن و ساختمان آذربایجان شرقی، دکتر محمد طبیبیان، یکشنبه گذشته با حضور در اولین نشست شورای سیاستگذاری «پانزدهمین همایش چشمانداز اقتصاد ایران»، تحلیلی از وضعیت فعلی «بخش مسکن و ساختمان» و چالشهای آن ارائه کرد.

این نشست در ساختمان مرکزی گروه رسانهای «دنیایاقتصاد»، به همراه جمعی از اقتصاددانان برگزار شد و حاضران، ضمن بحث و بررسی شرایط بخشهای مختلف اقتصادی، درباره محورهای همایش پیشرو به تبادلنظر پرداختند. یکی از موضوعات مورد بررسی در نشست، «مساله مسکن» بود که دکتر حسین عبدهتبریزی، آن را مطرح کرد و پیشنهاد همفکری برای «چگونگی مواجهه سیاستگذار با بحران جدی رکود مسکن و تغییرات قیمتی آن» را ارائه داد. درباره این مساله، دکتر محمد طبیبیان به شرح یک واقعیت ۱۰۰ ساله از بازار مسکن ایران پرداخت. مختصری از تحلیل دکتر طبیبیان درباره «مساله مسکن» به شرح زیر است:

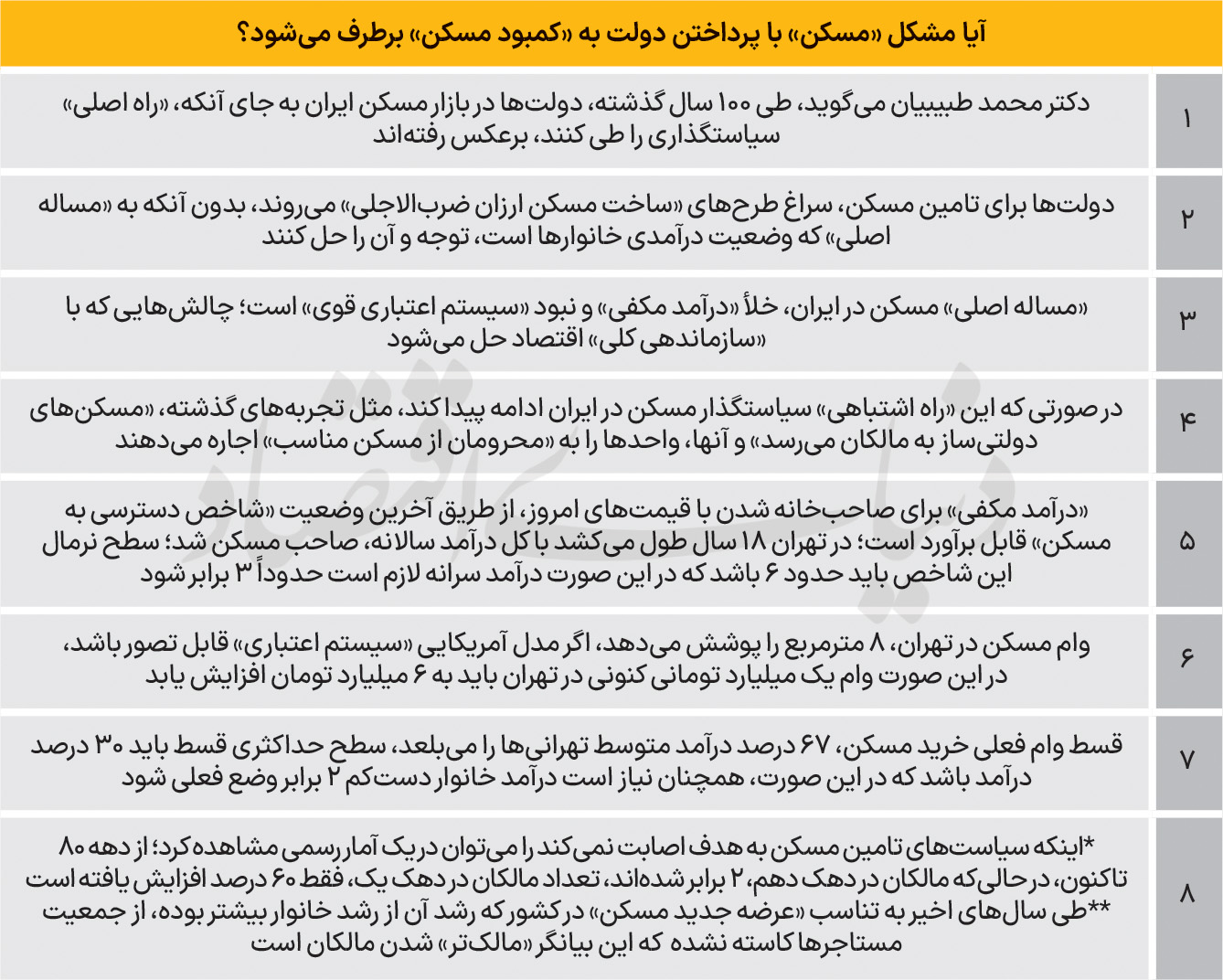

در ایران همیشه فکر میکنند برای حل مساله «مسکن» باید حتما «خانهسازی» شود. بدترین حالت آن هم «مسکنمهر» بود؛ ضایعهای که عاملان آن تصور میکردند اگر قصد کنند «خانه ارزان» به صورت «ضربالاجلی» بسازند، مشکل مسکن مردم حل میشود. درحالیکه نه خانه ارزانی ساخته شد و نه مساله اصلی حل شد. در 100 سال گذشته براساس مطالعهای که روی قوانین مسکن ایران داشتم، همیشه همین نگاه دولتها به مساله مسکن وجود داشته است.

دولتها همیشه فکر میکنند اگر خودشان خانه بسازند مساله مسکن مردم را میتوانند حل کنند. در صورتی که مساله اصلا این نیست. مساله اصلی آن است که باید خانوارهای متقاضی مسکن، «درآمد مکفی» داشته باشند تا بتوانند «قسط وام خرید مسکن» را پرداخت کنند. در مقابل هم باید یک «سیستم اعتباری قوی» وجود داشته باشد تا بتواند تسهیلات مسکن کارآمد به متقاضیان صاحبخانه شدن بپردازد. در این چارچوب، مسکن توسط بخش خصوصی سازنده تولید میشود و نیازی هم به دخالت دولت برای مسکنسازی نیست. اما وقتی که درآمدها پایین است و بسیاری نمیتوانند به اندازه کافی درآمد داشته باشند تا از پس خرید مسکن بربیایند، مساله اصلی این بازار باقی میماند. بازار مسکن آمریکا یک تجربه موفق است. در آنجا افراد به سادگی میتوانند وام بگیرند؛ برای خرید یک خانه 400هزار دلاری کافی است فرد 40هزار دلار پسانداز اولیه داشته باشد و مابقی قیمت را بانکها و موسسات اعتباری با نرخ حدود 3 درصد به او وام خرید بلندمدت پرداخت میکنند.مسکن در آمریکا با این روش تولید و ساخته میشود؛ در عوض دولتهای محلی مانند شهرداریها برنامههای شهرسازی و استانداردهای ایمنی، استحکام و محیط زیست را تدوین، اعمال و نظارت میکنند. وقتی افراد توان خرید خانه داشته باشد، سمت عرضه به کار خودش ادامه میدهد.

اما در ایران، دولتها همیشه «عکس راه اصلی» حرکت میکنند. وقتی بدون توجه به وضعیت درآمدی و مالی خانوارها، دولت مسکنسازی میکند، مالکان این خانهها در بسیاری موارد کسانی خواهند بود که خودشان خانه دارند و بنابراین در این مسکنها ساکن نمیشوند بلکه آن را به دیگران اجاره میدهند. طرحهای دولتها در بازار مسکن ایران به «هدف اصلی» که خانوارهای نیازمند متقاضی خانهدارشدن هستند، اصابت نمیکند. برای حل این مساله و سایر مسائل اقتصاد ایران، باید «سازماندهی کلی» صورت بگیرد از جمله بهبود عمومی اقتصاد، افزایش اشتغال و دستمزد حقیقی. کمبود مسکن و کیفیت پایین آن در حد خانههای غیر استاندارد و فاقد امکانات رفاهی یک نشان از عقبماندگی اقتصادی است، یک مشکل بخش مسکن نیست. در تمام کشورهای فقیر این مشکل قابل مشاهده است.

«درآمد مکفی» برای تامین مسکن

گروه مسکن روزنامه «دنیایاقتصاد» در راستای تحلیل دکتر طبیبیان از مساله اصلی مسکن در ایران، مسیری که این اقتصاددان برای خروج از رکود و حل «مساله اصلی» خانوارهای درگیر فقر مسکن معرفی کرده است را به شکل آماری تشریح میکند. واقعیت بازار مسکن فعلی، «از کار افتادن زنجیره تامین» است. حلقه اول این زنجیره که سمت تقاضای خرید به حساب میآید، به دلیل «ضعف درآمد» و «ضعف شدید وام مسکن» و همچنین «تورم تاریخی مسکن»، امکان خرید از بازار را ندارد.

جهشهای متوسط 63 درصدی قیمت مسکن از سال 97 تا 1400 و ادامه افزایش قیمت هر چند با شیب کمتر از آن دوره، طی 3 سال گذشته از یکسو و کاهش حدود 12درصدی درآمد سرانه (به قیمت ثابت) ایرانیها در سال 1402 نسبت به سال 96 از سوی دیگر، ریشه ناتوانشدن تقاضای مسکن برای خرید خانه بوده است. طبق محاسبات «دنیایاقتصاد»، در حال حاضر در تهران 18 سال طول میکشد تا یک خانهاولی با کل درآمد سالانهاش بتواند آپارتمانی خریداری کند. این مدت زمان در بازارهای جهانی مسکن تحت عنوان «شاخص دسترسی» سنجش میشود. این شاخص در آمریکا هماکنون حدود 6 تا 7 سال است. بازار مسکن تهران، سال 84، «وضعیتی مشابه امروز آمریکا» را داشت. در آن زمان، با حدود 6 سال درآمد سالانه، امکان خرید مسکن وجود داشت. به این ترتیب، اگر مبنای «درآمد مکفی» خانوار ایرانی برای آنکه از پس خرید مسکن بربیاید را «شاخص دسترسی» در نظر بگیریم، در این صورت نیاز است «درآمد سرانه» به 3 برابر سطح فعلی افزایش پیدا کند.

در سناریوی دیگر، چنانچه گشایشهای سیاسی رخ دهد و قیمت مسکن که در سالهای اخیر به شکل تاریخی جهش کرد، تا حدود 30 درصد کاهش پیدا کند، سطح درآمد ایرانیها نیازمند دستکم 2 برابر رشد است. یک مصداق فقر مسکن، «جمعیت بالای خانهاولی» است که به خاطر سلب قدرت خرید مسکن وجود دارد. مطالعاتی که اخیرا فردین یزدانی، صاحبنظر مسکن انجام داده، مشخص میکند: تعداد زوجهای جدیدی که بعد از 3 سال اجارهنشینی، قادرند «خانه خریداری کنند» از 60 درصد دهه 80 به 10 درصد در حال حاضر رسیده است. این آمار نیز، تخریب حلقه اول زنجیره تامین مسکن را اثبات میکند. طبیعی است که زنجیرهای که ابتدای آن، وجود ندارد، کل زنجیره با اختلال روبهرو میشود. مختلشدن جریان ساختوساز و تولید مسکن در بازار ناشی از همین اختلال است.

مصداق دیگر فقر مسکن، «نسبت بالای هزینه مسکن به درآمد خانوار» است. در حال حاضر این نسبت در تهران، دستکم 70 درصد است. این در حالی است که حداکثر باید 30 درصد باشد. این نیز مشخص میکند، «درآمد مکفی» مستاجرها رقمی است معادل حدود 3 برابر سطح درآمد فعلی. دکتر طبیبیان به مدل تامین وام مسکن در آمریکا اشاره کرده است که موفق عمل میکند. در حال حاضر با همین ارقام پایین وام مسکن در تهران، قسط آن به اندازه اجارهبها است که خود اجارهبها نیز همانطور که اشاره شد، «خارج از استطاعت» مستاجرها است. بنابراین برای استطاعتپذیر شدن اقساط وام مسکن، همچنان نیاز به تقویت اساسی درآمد خانوارها است. دکتر طبیبیان، برای حل مساله مسکن، علاوه بر اینکه به «درآمد مکفی» اشاره میکند، از «سیستم اعتباری قوی» نیز گفته است. وام خرید مسکن با قدرت پوششی آمریکا، یعنی اینکه وام یکمیلیارد تومانی خرید مسکن زوجین در تهران به 6میلیارد تومان افزایش یابد. در این صورت، قسط وام سر به فلک میکشد که برای آن، لازم است درآمد خانوارها خیلی بیشتر از 3 برابر، تقویت شود.

حرکت دولت عکس «راه اصلی تامین مسکن» چه پیامدی دارد؟

آمارهای رسمی، مقصد «خانههایی که دولتها در سالهای اخیر به اسم مسکن ارزان برای محرومان» ساختهاند را معلوم کرده است. اینکه، گفته میشود اگر «بهبود اقتصادی» حاصل نشود و «دستمزد حقیقی» افزایش پیدا نکند، مساله مسکن مردم حل نخواهد شد و خانههایی که در این شرایط توسط دولت ساخته میشود به مالکان خواهد رسید تا به مستاجرها، اتفاق تجربهشدهای است که جدیدترین گزارش مرکز پژوهشهای مجلس، ابعاد آن را شفاف اعلام کرده است. براساس این آمار، طی دو دهه گذشته، تعداد مالکان در دهک 10 جامعه، یعنی ثروتمندترینها، 100 درصد افزایش پیدا کرده، درحالیکه تعداد مالکان در دهک یک، حدود 60 درصد بیشتر شده است.

این آمار، صرفنظر از جمعیت ساکن در سکونتگاههای غیررسمی است که طی سالهای اخیر تقریبا 2 برابر شده است. این وضعیت طبقاتی «دسترسی به مسکن»، نشانهای از آن است که «مشکل مسکن، بیرون بخش مسکن است» و اول باید برای حل آن، سیاستگذاری کرد. تورم بالا و رشد اقتصادی پایین طی سالهای اخیر، نتیجه ریسکها و موانع اقتصادی و غیراقتصادی بوده است. حل آنها، همان «سازماندهی کلی» خواهد بود که نتیجهاش به حل «مساله مسکن» میانجامد.

منبع: روزنامه دنیای اقتصاد