به گزارش روابط عمومی انجمن انبوه سازان مسکن و ساختمان آذربایجان شرقی، تقاضای وام خرید خانه تقریبا از صف تسهیلات بانکی در کل شبکهبانکی کشور محو شده است. بررسیها با استناد به آمارهای رسمی از کارنامه امسال بانکها در پرداخت انواع تسهیلات به بخشهای مختلف اقتصادی حاکی است، سهم «وام خرید مسکن» از کل بازار وامها به 1.9درصد سقوط کرده است. آنچه باعث میشود برای تحلیل ابعاد این نرخ، عبارت «سقوط» به کار رود، مقایسه وضع موجود با «تامین مالی خریداران مسکن در سال 96» است.

سال 96 که هنوز قیمت مسکن جهش پیدا نکرده بود و بازار معاملات خرید آپارتمان از یک رونق نسبی و در عین حال جو آرام قیمتها برخوردار بود و همچنین، سهم سفتهباز و سرمایهگذار ملکی از این معاملات، در حداقل میزان خود قرار داشت (همه شرایط برای صاحبخانه شدن فراهم بود)، «4.9درصد از کل تسهیلات بانکی را خریداران خانه دریافت کردند» که این سهم وام مسکن، آن هم فقط برای خرید (و نه وام ساخت و جعاله و...)، به نوبه خود، «وزن نسبتا امیدوارکننده» بود. در حال حاضر اما خریداران مسکن عملا از صف تسهیلات بانکی خارج شدهاند.

علت این «خروج اجباری» یا همان «سقوط تقاضای مسکن از صف وام بانکی» را میتوان در سه فاکتور توضیح داد.

عاملان سقوط

جهش تاریخی قیمت مسکن از ابتدای 97 تاکنون، «فاکتور مادر» یا علتالعلل «سقوط متقاضیان وام خرید خانه» در بازار کل تسهیلات به حساب میآید. این جهش باعث خروج تقاضای مصرفی از بازار معاملات مسکن و در نتیجه کاهش تقاضا در بازار این نوع تسهیلات شد.

با این حال، «تنظیم تورمی قدرت وام خرید مسکن» در این سالهای عصر جهش قیمتها، میتوانست تا حدود زیادی مانع این خروج اجباری شود اما این تنظیم صورت نگرفت. به رغم آنکه از ابتدای 97 تاکنون، قیمت مسکن دستکم 18 برابر شده است اما سقف ریالی وام خرید مسکن در این بازه زمانی 5.7 برابر شد که بیانگر «جاماندگی قدرت خرید وام مسکن از قیمت خانه» هم در تهران و هم در سایر شهرهای کشور است.

در این میان، سیاستگذار تصور میکند، «وام خرید خانه فقط در تهران کارآیی خود را از دست داده و در خیلی از شهرهای کشور همچنان اثرگذار است». اما این تصور کاملا نادرست است چون، تورم مسکن در کل کشور برابر تورم مسکن تهران شده است. این رشد همسان قیمت مسکن را میتوان از روی «نسبت قیمت مسکن تهران به برخی شهرهای بزرگ و متوسط یا کوچک» برای سالهای 96 و هماکنون مشاهده کرد. دو سال بعد از جهش قیمت مسکن، این نسبت، بزرگتر شده بود به این دلیل که ابتدا جهش قیمت در پایتخت رخ داد اما از 99 به بعد، سطح قیمت مسکن شهرهای مختلف، جاماندگی خود را از سطح جهشیافته قیمت مسکن تهران به نوعی جبران کرد.

به این ترتیب، در حال حاضر وام خرید خانه نهتنها در تهران که در همه مناطق شهری ایران، به درد خانهاولیها نمیخورد.

اما علت سوم که به نوبه خود پروزن است، «سیاستهای دستوری در حوزه تامین مالی برای بانکها» است. بانکها برای تامین مالی خریداران مسکن که «تسهیلات بلندمدت به حساب میآید» و همچنین «سود این تسهیلات در برابر تورم آتی، ریسک و هزینه بانک عامل را افزایش میدهد»، نیازمند مدلهایی هستند که بهواسطه آن بتوانند «منابع کافی از طریق جذب سپرده» در اختیار داشته باشند.

لیزینگ مسکن یکی از این مدلهاست که برای این مدل تامین مالی، لازم است «سود تسهیلات لیزینگ متناسب با قیمت تمامشده منابع موردنیاز آن» تعیین شود. این اتفاق نیز رخ نداده است.

سهم کل تسهیلات مسکن از کل وامها

آنچه تا الان در این بررسی مطرح شد، «سهم وام خرید مسکن از کل تسهیلات شبکهبانکی» است. اما مجموع وامهای خرید، ساخت و جعاله مسکن از کل تسهیلات شبکه بانکی هم شاخص دیگری برای سنجش «حال این بخش» است.

بانکها تسهیلات را به بخشهای کشاورزی، صنعت، بازرگانی، خدمات و مسکن پرداخت میکنند. سهم بخش مسکن از کل تسهیلات بانکی در حال حاضر 5.6درصد است که همچنان پایین است. این سهم در سال 96، به میزان 8درصد بود و همچنین در دهه 80، رکورد 25درصد را هم زد. اما در طول این سالها به همان دلایل مطرح، روند کاهش وزن «انواع تسهیلات مسکن» و همچنین «وام خرید مسکن» از کل تسهیلات پرداختی بانکها وجود داشت.

بهای خرید «وام مسکن» چقدر است؟

شاید به مجموع سه متهم سقوط «مسکن» از صف تسهیلات بانکها، باید «قیمت خرید امتیاز وام» را هم اضافه کرد.

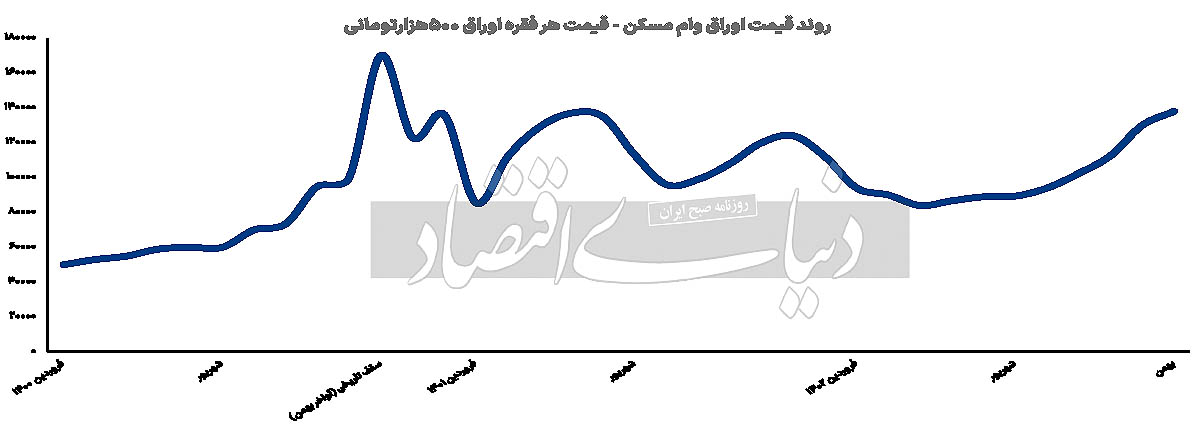

قیمت خرید اوراق وام مسکن -اوراق برگههایی است که هر یک فقره از آنها، امتیاز دسترسی به 500هزار تومان تسهیلات خرید مسکن است- در بهمن امسال به 138هزار تومان رسید که 6درصد نسبت به ماه دی افزایش پیدا کرد.

اما این رشد قیمت به دلیل «توقف پرداخت وام جعاله مسکن»، از میزان رشد قیمت اوراق در دی (نسبت به آذر) کمتر است. در دی ماه، قیمت اوراق مسکن جهش شدید 15 درصدی پیدا کرد چون، تقاضای وام جعاله در شرایط ناتوانی خانوارها از خرید مسکن، افزایش پیدا کرده است.

ممنوعیت پرداخت وام جعاله مسکن که از دی ماه شروع شد، در بهمن ماه موجب شد میزان پرداختی این وام نسبت به میزان پرداختی در ماه دی، تنها 5درصد افزایش پیدا کند در حالی که در ماههای قبل، رشد حجم پرداخت، نرخ 20درصد را ثبت کرده بود.

سیاستگذار با ایجاد محرومیت دسترسی متقاضیان وام جعاله مسکن، ترمز رشد قیمت اوراق را کشیده است که این مدل، تنظیم قیمت نیست بلکه «پرتاب مشکل» از یک زمین به زمین دیگر است. با سطح فعلی قیمت اوراق مسکن، 27درصد از ارزش وام خرید خانه، رسما قبل از اینکه به دست خریدار برسد، «تبخیر» میشود. چنین وضعیتی، همان قدرت حداقلی وام را هم میگیرد. قیمت اوراق مسکن البته در ماه دی که ماه ملتهب این بازار بود، تا سطح 150هزار تومان به ازای هر فقره هم صعود کرده بود.

برای سال آینده احتمال دارد اوضاع اوراق مسکن باز هم برای متقاضیان مصرفی سخت شود چرا که شبکه بانکی به نوعی در خدمت «تسهیلات تکلیفی مسکن ملی» است و منابع موجود در حوزه وام مسکن در بانکها به صورت دستوری یا طرق دیگر، با اولویت «پرداخت به پروژههای مسکنسازی دولتی»، به مصرف میرسد.

در این میان، چنانچه به هر دلیل و مثلا از محل کاهش قیمت مسکن، ذرهای «تقاضای مصرفی» در بازار مسکن احیا شود، اوضاع اوراق و تنگنای تسهیلاتی، شدت خواهد گرفت.

منبع: روزنامه دنیای اقتصاد